经管之家App

让优质教育人人可得

立即打开

01

国运判断的价值

有几位地产大佬都曾叮嘱过我,投地产就是赌国运。

纵观各国历史,赌对国运的人,有曾被亏待过么?

万科与恒大对国运的不同判断,自然也反应在了分道扬镳的股价走势上。

02

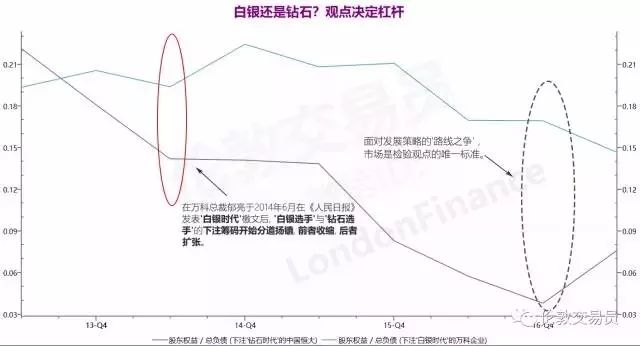

‘白银’骑士 - 万科

2014年,‘恰好’就在上轮楼市下滑期的黑暗黎明前,郁亮看空自己所处的地产业,下注‘白银时代’。

万科开始降杠杆,放缓拿地节奏,专注于一线城市,并转型寻找传统地产以外的新增长点。

03

‘钻石三剑客’

同样是2014年,融创、恒大、碧桂园这三个激进的现实主义者用杠杆撬开了属于他们的‘钻石时代’。

之后的三年,‘三剑客’疯狂加杠杆扩张。以恒大为例,2013年总负债只有2688亿,到了2016年底,总负债已飙升到了11583亿。

纵观各国巨富的发家史,最常见的‘三级火箭’难道不是:疯狂借钱,赌对国运,踩准行业么?

面对‘路线之争’,在刚开始时还可‘百花齐放、百家争鸣’;但到了最后,市场才是检验观点的唯一标准。

04

从幕后走向前台的权威

中国财政决策“工具箱”里的工具之丰富,回旋余地之大,执行能力之强,是西方国家无法企及的。

而这些工具的使用,西方科班的经济学体系通常无法理解,因此在海外市场常招来广泛批评,这也给了(某些)中国投资人专属的跨境‘信息不对称’机会。

2014年下半年,在新的领导班子上任两年之际,内部障碍逐步清除,中财办开始从幕后走到台前,扮演财税中枢的角色。

那些财政工具和政治智慧,也到了该拿出来用的时候了。在接下来的两年里,中枢机构牵头发起的战役,让无数人的命运为之改变。

05

‘钻石’玩家在豪赌什么?

2014年下半年开始,央行进入了降息通道,率先开涨的是市场化程度最高的深圳,热钱很快蔓延到北京和上海。

2015年9月30号,央行降低首套房首付比例,4个月后,首付比例进一步被降低到20%。

2016年2月,当周小川直接说“个人住房加杠杆,逻辑是对的,住房贷款应大力发展”时,市场早已从冰冻三尺,反转至烈火烹油。

到了16年底17年初,一二线房价被推高至‘极限’,限购限卖令被频频触发。

被驱赶出来的热钱,与开闸放水的银行贷款、连同棚改安置货币化的资金,让三四线城市接棒起这轮前所未有的‘涨价去库存’运动。

去年夏天,很多人望着一线城市一骑绝尘的房价,对二线城市还不屑不顾。现在,不仅二线也回不去,甚至连三线也买不到了。

06

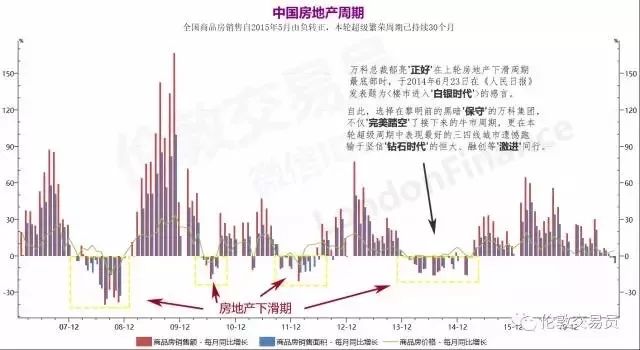

超级繁荣周期

为什么把过去三年的房产市场称之为‘超级繁荣周期’?

因为它的持续时间已远长于了过去任何一个周期。

商品房销售有着明显的周期特征,给人的一个直观感受是:正增长时间要长于负增长时间。

由上图可知,之前三轮负增长的持续时间依次为:16个月,13个月,19个月。

而本轮上涨周期自2015年5月楼市销售由负转正,到今年10月份已持续了29个月的时间。

如果经济机器的运转不会偏离均值太远,这就意味着若在正的一面持续时间越长,在接下来负的一面也更有可能持续较长时间。

07

一个繁荣周期的结束

以最近的一次负增长为例。2012年到2014年,房地产经历了19个月的正增长,然后在负区间保持了一年多。

而此次正区间的持续时间太长,已连续增长了29个月。一旦由正转负的话,简单地拍下脑袋,房产市场的负增长不会短于一年。

中期来看,我们假定中国人口结构没有大的变化,对住房需求至少从总量来讲应该是稳定增长,不可能再出现大的爆发式需求。

那么,过去的29个月其实已消耗掉相当大的住房需求,无论是杠杆投机还是真实购买力。

将时间轴再拉长,可以清晰的看到商品住宅的销量增速一直维持着向下趋势。

犹如中国的GDP增长,从‘常态’的10%+跌到8%,再到6.5%-7%的‘新常态’。

这不难理解,毕竟中国人口的高增长时代已经结束,日趋老龄化的中国百姓不可能一辈子不停的买房。

过去两年的楼市增速一直位于趋势线上方,直至近期跌破趋势线达到负区间。

现在市场的关注点已不在于楼市是否下滑,而是明年下滑多少的问题:上一轮楼市负增长是一年下滑6-7%,这次是否会超过这个水平,比如说到负10%以上?如果是的话,对市场有何影响?

要解答这个问题,需先理解本轮‘超级繁荣周期’的趋势本质。

08

‘超级繁荣周期’的本质

先看表面。

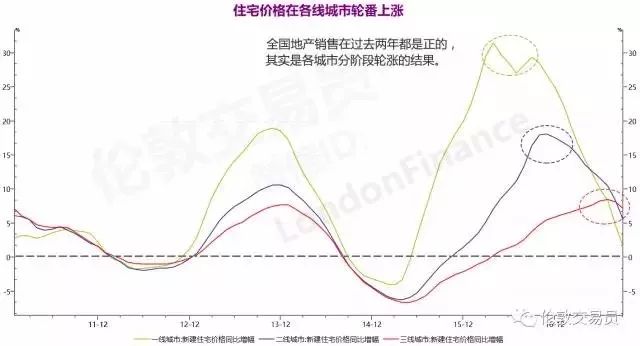

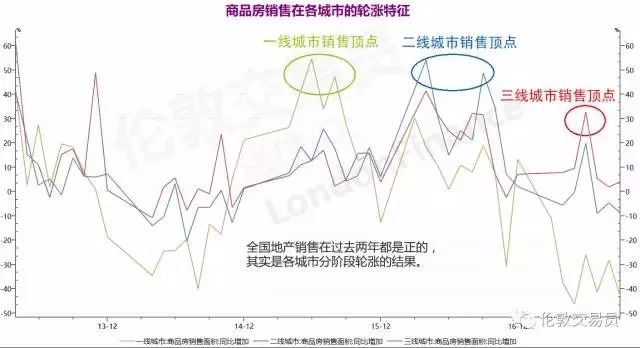

此次牛市之所以能持续这么长的时间,首先是因为各线城市都依次经历了一轮销售高峰。

一线城市销量高峰在2015年,今年一线城市下滑最多,销售面积跌了25%。

二线城市的销售高峰是在2016年,它到今年销售面积已基本跌到零。

三四线城市是今年的主要增长点,到今年大概还有20%的销售增长。

全国地产销售在过去两年都是正的,其实是各城市分阶段轮涨的结果。

09

购买力推动

再看内因。

三四线是现在整个房产销售的主力。

三四线居民的生活水平在近几年迅速提高,人均GDP已经达到了5千美元以上,可以把买房理解为消费升级的提现。

人的基本需求是衣食住行,当衣食都满足的情况下,要进一步提升自己的生活品质,自然会买房。

在牛市初期,三四线城市的房价/收入比并不高。

对于中国绝大部分城市,房价与家庭收入之比大概在7-8年的水平,应该说不算离谱。

国外当然更合理,房价收入比在5到6年,但是国内大城市的房价收入比基本上都在10年以上,像北上深杭这类一线城市甚至会接近30年。

所以说,近期三四线城市的旺盛购房力跟其原先房价不高且收入增长有关。

不过,经过这两年的上涨,绝大多数的城市,包括县城、城镇的房价都已创出历史新高。

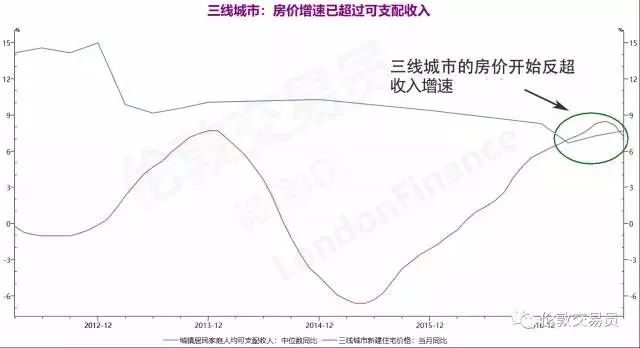

下图是三四线城市的房价涨幅和全国中位数的居民可支配收入涨幅(以这两个数据做个简单类比),在14-16年期间,居民可支配收入明显比房价增速更快。

因此,前两年的房价上涨可以理解为过去几年收入持续高增长,而房价相对不涨的购买力集中释放。

但是,到今年我们可以看到三线城市的房价增速实际上已经超过居民可支配收入的涨幅。

也就是说,对于三四线城市,它的房价与收入之比其实也在往上走,房价的上行空间已在过去两年里‘透支’。

10

杠杆推动

重点是外因。

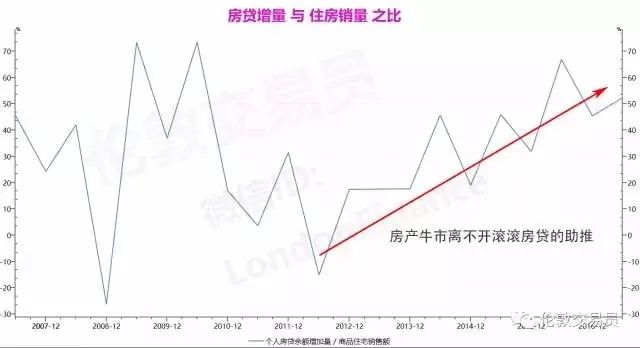

除了真实购买力的增加,本轮地产牛市的最强劲推力来自于大幅攀升的居民房贷。

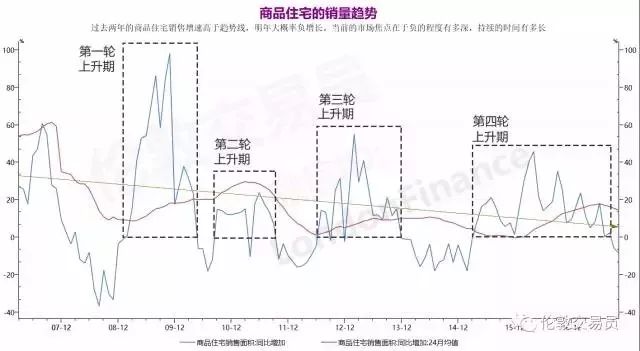

地产销量在本轮周期中每年上一个台阶。

但是,居民房贷增量与住房销售额的比值也是在持续的上升的。现在这个比值已经达到了60%左右,见下图。

这是一个总量的概念,我们可以看到居民总体上加杠杆非常猛。

但更重要的还有结构。

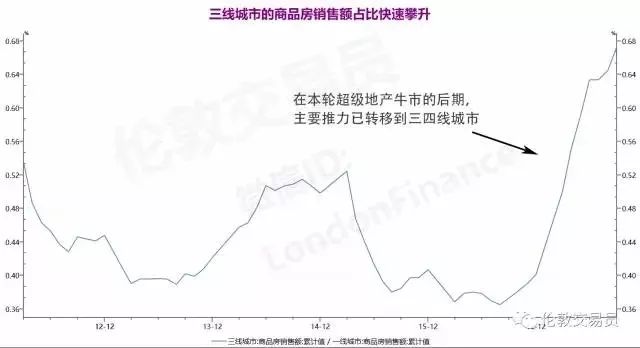

下图反映的是三线城市房产销售额的占比趋势。

在总体房贷增量与住房销售额之比持续增加的情况下,如果房产销售的主要推力来自于三线城市,那也暗示着三线城市的居民贷款杠杆也是往上走的。

在过去,大部分的杠杆房贷集中在一二线。

因为一二线城市的商品房总价比较高,若老百姓要全款买房或大额首付会很困难,所以会增加杠杆。

所以从比例上说,以往三四线城市的购房量上涨一般不会带动全国房贷的整体攀升。

而现在正好相反,三线城市的购房量和全国新增房贷的比例上涨是同步同向的。

这意味着,在今年一二线城市的房产销售已经下滑的情况下,持续增加的居民房贷并不主要投放在一二线城市,三四线城市也在大量动用银行贷款来买房。

也就是说,全国整体的居民杠杆比率,已经不仅是个总量问题,而是在各个城市都在依次攀升。

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏