中国人身险的供给侧发展历程:目前正处于严格监管下的聚焦保障型业务发展期。在上一篇人身险需求报告中,我们指出中国2016 年的寿险深度仍仅为全球平均水平的67%,人身险保障缺口(保额)达到38 万亿美元。35-54 岁人口占比的提升、人均GDP 的向上突破、居民杠杆率的高位将在未来5 年进一步提升人身险需求,医疗支出的持续扩大将在长期促进健康险的发展,人身险保费的短期调整不改长期需求扩张的趋势。毫无疑问,人们需要更多的人身险保障。

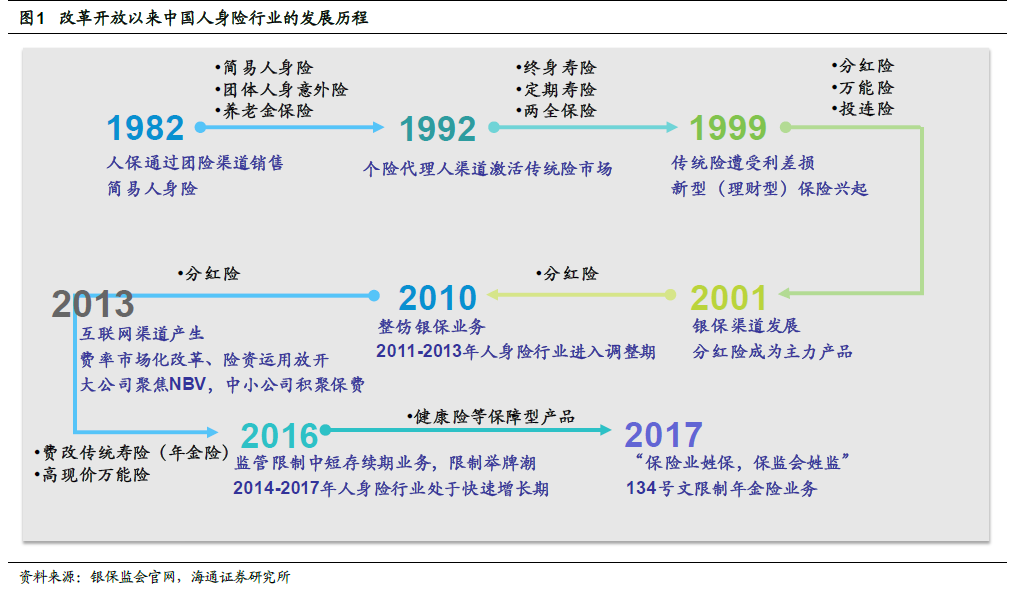

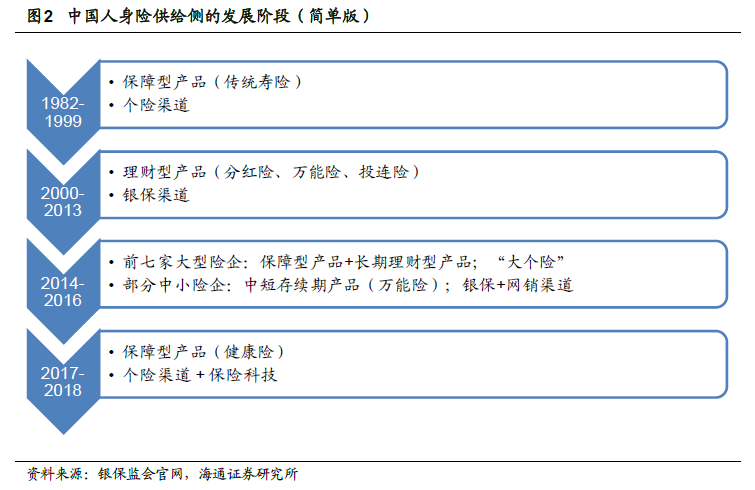

1982-1991 年:简易产品,团险渠道为主。

1982-1991 年:简易产品,团险渠道为主。1980 年中国人民保险公司复业,财产险业务恢复;1982 年人身险业务恢复。当时销售的人身险产品仅包括简易人身保险、养老金保险和意外伤害保险,保险责任简单且保额极低(低于100 元)。销售渠道主要是团体保险,即保险公司员工去各个企事业单位进行展业,以集中宣讲的方式为单位员工介绍产品,缺少一对一的专业讲解。这种简单的产品与销售方式极大地制约了业务规模。

1992-1999 年:普通寿险(传统险),个险渠道崛起。

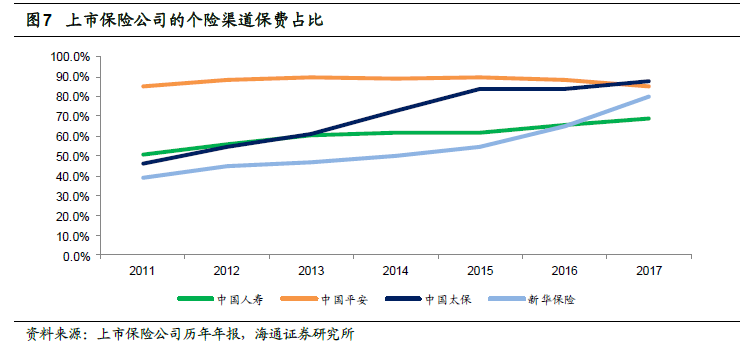

1992-1999 年:普通寿险(传统险),个险渠道崛起。1992 年,友邦保险设立上海分公司恢复在中国的业务,并将寿险代理人制度(个险渠道)引入国内,即公司招募外勤代理人并培训后,面向个人客户销售人身保险。个险代理人的增加显著扩大了人身险产品的覆盖面,迅速打开了市场。主要销售的产品变更为“普通寿险”——两全保险、终身寿险、定期寿险等“保障型产品”,产品保额大幅提升至万元级别,缴费方式从月缴变为年缴,保险期间大幅拉长,出现了终身寿险产品。

2000-2013 年:新型寿险(分红险、万能险、投连险),银保渠道高速增长。

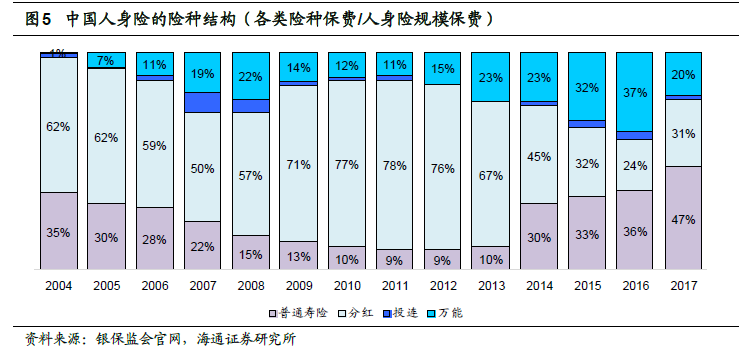

2000-2013 年:新型寿险(分红险、万能险、投连险),银保渠道高速增长。1996-1999 年央行多次下调存款利率,当时寿险公司销售的高预定利率保单造成了巨额利差损。作为应对措施,1999 年6 月10 日保监会发布《关于调整寿险保单预定利率的紧急通知》,将寿险保单的预定利率调整为不超过年复利2.5%。费率管制下的传统险对于客户的吸引力大幅下降,这带来了分红险、万能险、投连险等新型保险(能给客户额外的利益分配)的发展良机,1999 年平安推出首款投连险,2000 年国寿推出首款分红险,2000 年太保推出首款万能险。2000-2013 年,分红险和万能险的保费占比显著上升,尤其是分红险占比最高接近了80%。而投连险(独立账户;风险由客户承担)仅在2007 年占比达到9%的高点,其他时期占比极小,并且由于销售误导(如夸大投资收益率),在2002 年和2008 年发生了两次投连险群体性退保风波。新型保险常被称为“理财型保险”,保障功能较弱(分红型终身寿险除外),且缴费方式常为趸缴或短期期缴,NBV Margin 显著低于保障型产品(传统险为主)。

2014-2016 年:分化——大型公司价值转型,聚焦NBV;部分中小公司“资产驱动负债”,万能险等中短存续期保费激增。

2014-2016 年:分化——大型公司价值转型,聚焦NBV;部分中小公司“资产驱动负债”,万能险等中短存续期保费激增。2014 年开始,人身险行业明显复苏,2014-2017Q1 保费实现了快速增长。2012 年开始,监管进行了“放开前端、管住后端”的三大市场化改革——寿险费率市场化定价机制改革(2013 年传统险定价放开、2015 年万能险和分红险先后放开)、保险资金运用放开市场化改革(2012 年险资运用放开新政13 条)、准入退出机制改革,有效激发了市场主体活力。2014 年8 月国务院发布《关于加快发展现代保险服务业的若干意见》(新国十条),提出到2020 年保险深度达到5%,保险密度达到3500 元/人。2014 年开始,行业主体的经营策略产生了巨大分化,大型保险公司深化价值经营,聚焦NBV 增长;部分中小公司通过银保和互联网渠道销售巨量中短存续期产品,积聚保费规模。

【免费下载】www。767stock。com

【备用下载】

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏