婴幼儿奶粉市场规模

近年来的婴幼儿数量直线上升,为婴幼儿奶粉市场带来了商机。婴幼儿奶粉市场的规模不断扩大,市场容量节节攀高。

2013年后,母婴用品渠道渗透率的提高、移动互联网的推动,以及消费方式的升级进一步驱动婴幼儿奶粉销售与拓展至下一级市场。据前瞻产业研究院发布的《婴幼儿奶粉行业市场需求与投资规划分析报告》数据显示,。2013年,中国婴幼儿奶粉市场规模只有573.8亿元,同比增长19.3%,伴随2016年二孩政策的全面放开,国内婴幼儿奶粉市场将迎来又一销售小高峰。2016年中国婴幼儿奶粉市场规模达到了969.1亿元,同比增长18.9%,预计2018年中国婴幼儿奶粉市场规模将达到1297亿元人民币。

2012-2018年中国婴幼儿奶粉市场规模及增长情况

数据来源:前瞻产业研究院整理

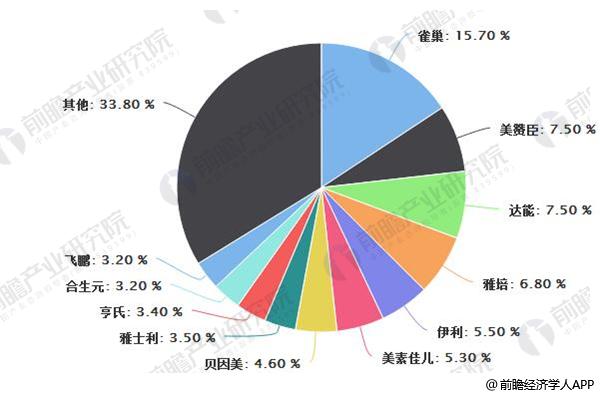

婴幼儿奶粉行业竞争格局

国内婴幼儿奶粉行业集中度低,CR10自11 年达到最高68.7%后缓慢下降至 2016年66.2%。 CR3仅30.7%,且全为国外品牌,对比成熟市场CR3 70%的水平,国内行业集中度有很大提升空间。国内奶粉企业、品牌、配方数量众多,杂牌、贴牌生产云集:目前我国通过注册的国内生产企业有103 家、国外77 家,却有2000 多个品牌系列,其中没有生产工厂的贴牌品牌专家估计约1000 个,同 一企业下同年龄段不同配方之间并无明显差别。

2016年婴幼儿奶粉行业竞争格局

数据来源:前瞻产业研究院整理

消费者对婴幼儿奶粉价格接受区间

消费者对婴幼儿奶粉价格接受区间集中在200-400元区间段,用户占比达70.9%,说明200-400元区间将是婴幼儿奶粉消费主流价格段。

新增人口数量和母乳喂养率是影响行业需求最直接的因素,全面二胎政策与2016年1月1日正式 实行,全面二胎政策效果将于2017年凸显,17-19 年或将出现一次小生育高峰,这将直接推动婴幼儿奶粉消费需求的增加。

2008年是我国婴幼儿奶粉的分水岭,2007 年,国产品牌占据 60%的市场份额,其中伊利、圣元等品牌稳稳占据了中高端市场,三鹿、完达山等品牌则固守中低端市场,而国外品牌主要定位于高端市场。

2015年我国婴幼儿奶粉市场,市场占比最大的前两大品牌都是外资品牌,并且从整体看,外资品牌占比达到50%左右。

随着当时的国产奶粉龙头三鹿的破产,消费者对于国产奶粉的信心大幅下降,进口奶粉品牌大幅替代国产奶粉,进口奶粉品牌占比曾经最高达60%左右,随着之后奶粉行业逐渐规范,消费者信心逐渐恢复,国产奶粉份额开始逐渐回归,当前进口和国产约各占 50%。

2008年之前,我国奶粉品牌Top3的市场份额在40%左右,但8年后集中度提升不明显,甚至是在下降的。最大的龙头品牌市场份额仅15%,几大龙头之间竞争差距不大。

超高端奶粉业绩表现靓丽

目前我国超高端奶粉占比约为20%, 高端进口奶粉约为35%,前者的增长约在30%,后者是10%,超高端奶粉的增长高于进口。国外品牌退出国内产能,主打超高端市场,同时国内企业纷纷到国外建厂,彰显了国内外奶粉企业对进军超高端市场的信心

中国婴幼儿奶粉行业发展趋势

信息透明化与人们知识结构的升级让公众的消费理念变得更为理性,从单纯信赖进口、品牌到对品质的要求,品质的高端化正成为婴幼儿奶粉的发展方向。国外进口奶粉品牌由于严格的质控检测标准,存在隐形质量背书,满足消费者对于奶粉质量的高标准需求而备受青睐。

高端化趋势也使国外奶粉品牌的市场占有率进一步扩大

目前国外婴幼儿奶粉品牌已占据中国市场60%以上的销售份额,海淘、国外代购、跨境电商的线上渠道进一步帮助国外奶粉品牌渗透中国市场。伴随国外品牌加速渗透,国内婴幼儿奶粉市场竞争加剧。尤其是一线城市国产品牌婴幼儿奶粉占有率甚微,不少国产品牌奶粉被迫退守二三线城市,中高端或低端市场。

相对传统母婴实体店和商超渠道,互联网渠道的价格优势相对比较明显,如跨境业务若涉及海外直采,同样品牌的奶粉价格将大幅降低。国内外奶粉的价差,使海淘、网上代购或从跨境电商处购买奶粉的比例不断提高。

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏