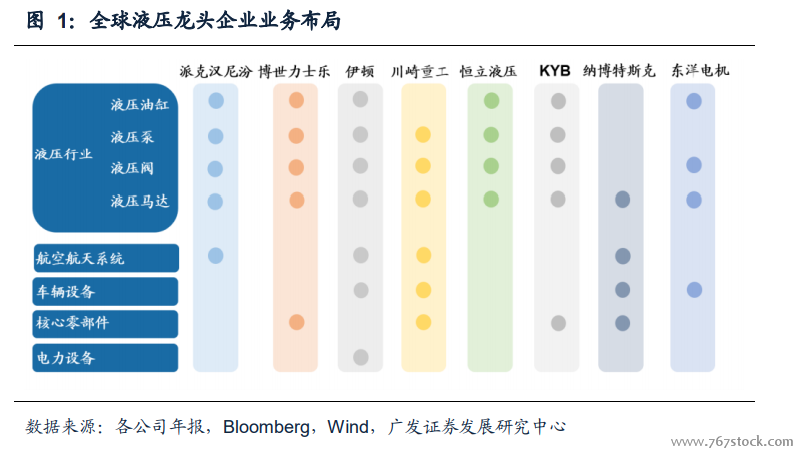

竞争格局:体量规模差距较大,客户结构持续优化。美国、日本和德国作为制造强国,孕育了世界上最具有竞争力的精密液压制造巨头。而液压行业较高的技术壁垒造就了高集中度的属性,伴随着下游应用市场的扩展,催生了一批巨头公司,如博世力士乐、伊顿、川崎重工、派克汉尼汾等,掌握着世界上最先进的液压制造技术。

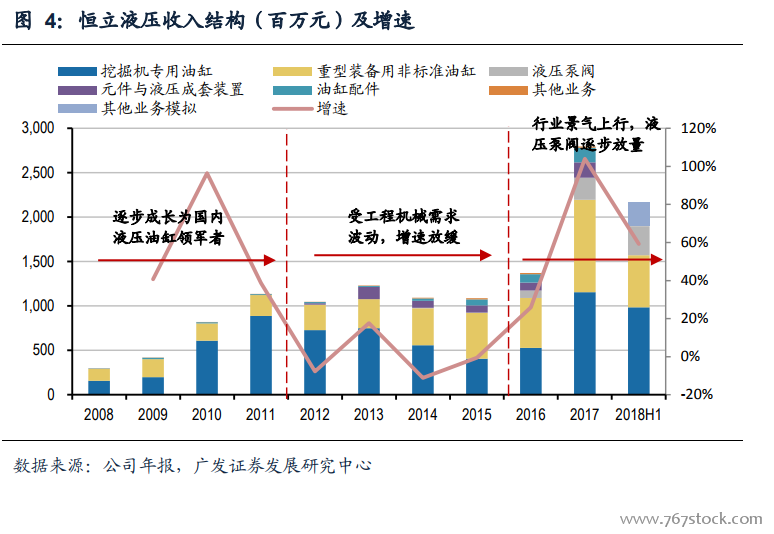

恒立液压在国内市场占有率已达较高水平,下游客户结构持续优化。

恒立液压在国内市场占有率已达较高水平,下游客户结构持续优化。如果按照一台挖掘机配置四个液压油缸来计算,公司的挖掘机油缸市场份额从2008年的13.7%上升至2018上半年的47.07%,提升超过33个百分点,并达到较高水平。液压元件及系统作为大型机械核心传动装置,下游应用领域广阔。从客户结构来看,公司客户包括工程机械的卡特彼勒、日本神钢、日立建机、三一重工、徐工机械,海工海事机械的振华重工、国民油井,地下掘进设备的中铁铁建、中铁装备等高端客户,以及以高空作业平台为代表的特种车辆。公司当前优质的客户资源,为未来市场份额的突破和持续的盈利打下良好基础。

体量差距较大,员工数量是重要体现。

体量差距较大,员工数量是重要体现。由于国际龙头实现液压件领域的全覆盖,并在下游应用领域有所延伸,其总收入规模是国内龙头的20倍以上,这种差距也体现在员工总数上。根据年报的披露,截止2017年底,伊顿与派克汉尼汾的员工总数分别为9.9万人和5.7万人,而恒立液压同期员工数为3415人。从增长速度来看,受到低基数和需求景气的影响,国产品牌增速较快。

【备用下载】

乐晴智库搜集整理

百度 乐晴智库,更多深度行业研究资料

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏