由于多方原因推动需求增长,中国K12教育行业规模逐渐扩大

尽管我国公立教育规模大,能够满足大范围人群的教育需求,却无法满足家庭多层次的教育需求,尤其在素质教育和艺术方面。尤其是我国K12学生群体十分庞大,随着二胎政策的放开,新生儿人口将为K12教育持续输出新的用户,而家庭年均教育消费支出的逐年增长,也为K12教育行业市场规模的增长奠定了基础。此外,各类法律规章的出台和修订对K12教育市场亦起到了政策支持的作用。

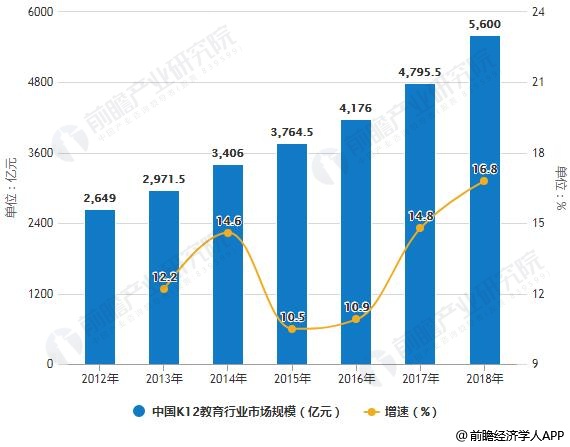

据前瞻产业研究院发布的《中国K12教育行业市场前瞻与投资战略规划分析报告》统计数据显示,2012年中国K12教育行业市场规模已达2649亿元,2014年中国K12教育行业市场规模超3400亿元。到了2016年中国K12教育行业市场规模突破了4000亿元。截止至2017年中国K12教育行业市场规模增长至4795.5亿元,同比增长14.8%。据前瞻初步估算2018年中国K12教育行业市场规模突将达到5600亿元左右,同比增长16.8%。

2012-2018年中国K12教育行业市场规模统计及增长情况预测

数据来源:前瞻产业研究院整理

中国K12教育行业企业市场集中度较低,行业格局较为分散

从企业数量分布来看,我国K12课外教育行业的生态结构呈金字塔型:新东方、好未来双巨头居于金字塔最顶尖,其余全国性、区域性的龙头居于其后,共同构成金字塔的上部;中间部分是数量众多的中小机构;底部则是庞大的个体老师、工作室等,约占70%以上。整体来看,我国K12教育行业的市场集中度仍较低,行业格局分散。

从营业收入来看,由于K12教育市场太大,年纪和科目细分较多,各地教材和考试不尽相同,K12教育培训机构属性多样,因此竞争格局极为分散,不同类型培训机构的营业收入差别巨大,全国K12培训机构年营业额超过1000万元的不超过1000家,年营业额超过5000万元的不超过100家。

中国K12课外教育行业市场结构分析情况

资料来源:前瞻产业研究院整理

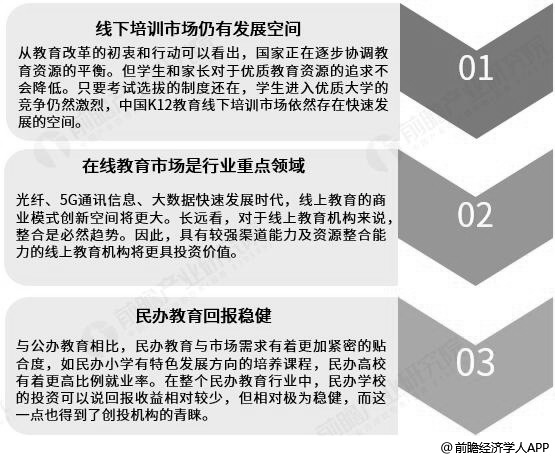

中国K12线下培训市场仍有发展空间,在线教育是重点发展领域

总体看来,中国的中小学课外辅导教育市场容量巨大,在该方面的布局将加速企业的竞争能力和发展水平,有助于企业的持续高速增长。投资者在细分市场和区域市场、产品体系、市场布局和教研水平等方面都应当深入分析,把握市场发展动态。

中国K12教育行业投资方向分析情况

资料来源:前瞻产业研究院整理

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏