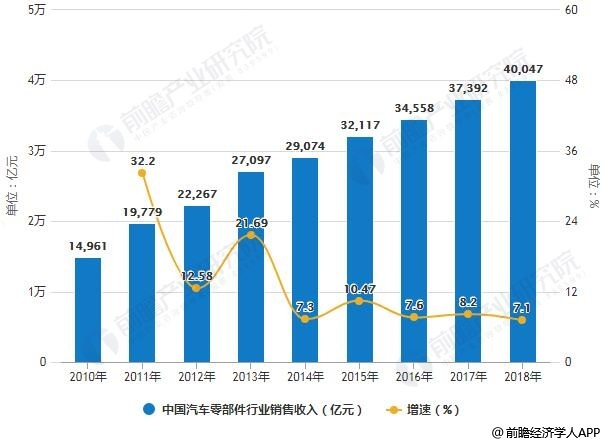

3、2018年中国汽车零部件行业销售收入将突破4万亿

中国汽车产销量的整体提高为我国新车零部件配套市场的发展提供了发展空间,同时不断增长的汽车保有量下,汽车维修与改装对零部件的需求也在不断增长,促使我国汽车零部件行业不断壮大。

据前瞻产业研究院发布的《中国汽车零部件制造行业深度市场调研与投资前景预测分析报告》统计数据显示,2010年中国汽车零部件行业销售收入已达14961亿元,并呈现逐年快速增长状态。2012年中国汽车零部件行业销售收入突破2万亿元,同比增长12.58%。2015年中国汽车零部件行业销售收入突破3万亿元,达到32117亿元。截止至2017年中国汽车零部件行业销售收入增长至37392亿元,同比增长8.2%。预计2018年中国汽车零部件行业销售收入将突破4万亿元,达到了40047亿元。

2010-2018年中国汽车零部件行业销售收入统计及增长情况预测

数据来源:前瞻产业研究院整理

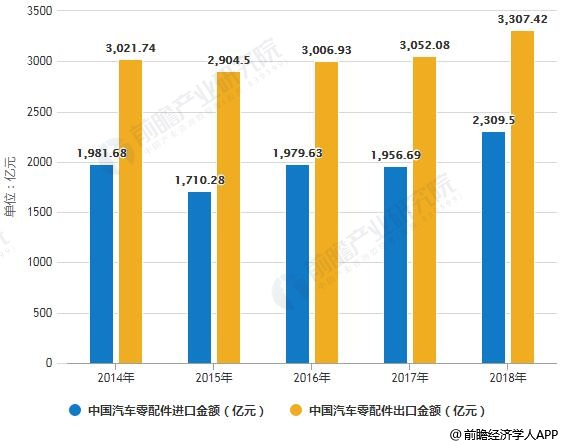

4、中国汽车零配件进出口金额呈扩大趋势

中国汽车零部件行业的稳步发展之下,我国汽车零配件的进出口得到良好发展。根据海关总署数据显示,2015年受到全球经济低迷与传统出口市场萎缩的影响,我国汽车零配件进出口金额有所下滑;2018年虽然受到中美贸易摩擦的影响,但是中国汽车零配件保持了稳步增长,进口金额为2309.5亿元,出口金额为3307.42亿元,贸易顺差为1318.2亿元。2016-2018年,我国汽车零配件保持良好发展趋势,长期处于贸易顺差状态。

2014-2018年中国汽车零配件进出口金额统计情况

数据来源:前瞻产业研究院整理

我国汽车零部件市场竞争格局分析:私营企业数量众多,汽车玻璃寡头垄断

——中国零部件企业整体落后于西方

2018年6月,《美国汽车新闻》(Automotive News)在普华永道支持下发布了2018全球汽车零部件配套供应商百强榜,榜单显示,日本26家汽车零部件汽车上榜,排名第一;美国第二,有21家企业入榜;德国以18家上榜企业位列第三。中国上榜企业有8家,高于第五名的韩国。但是中国8家(包含被国内企业收购的耐世特和普瑞)上榜企业2017年营业收入共计327.32亿美元,低于韩国上榜企业的515.44亿美元。整体来看,我国汽车零部件企业虽然上榜数量排在全球前列,但是企业平均营收规模较低,中国汽车零部件企业与发达国家仍有较为明显的差距。

2018年全球主要国家汽车零部件百强榜上榜企业数量统计情况

数据来源:前瞻产业研究院整理

2、私营企业占比接近50%

由于我国汽车零部件产业已放开了股比限制,外资零部件巨头纷纷在中国汽车市场上以独资或控股合资的方式建厂,向合资品牌车企提供配套零部件,占据着中国零部件市场较高的市场份额,攫取了巨大的利润,也挤压了本土零部件企业的生存空间。

目前我国汽车零部件规模以上企业超过一万家,其中外商及港澳台投资企业占比达22.2%,而股份制企业、国有企业占比相对较少,私营企业占比接近一半。但私营企业绝大多数为小型企业,小型企业占私营企业的数量超过70%。

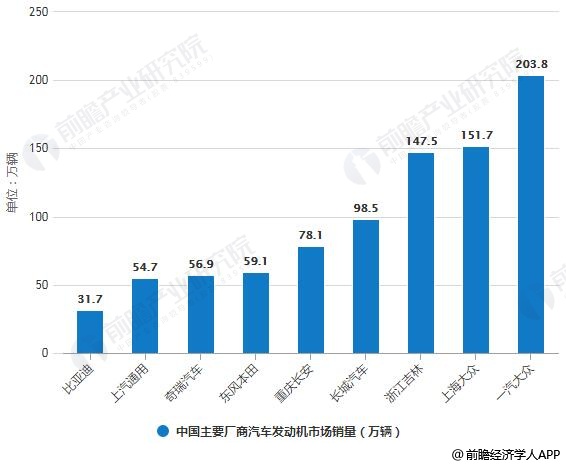

3、汽车发动机巨头众多

汽车玻璃是汽车车身附件中必不可少的,主要起到防护作用,按所在位置分为前挡风玻璃、侧窗玻璃、后挡风玻璃和天窗玻璃。汽车玻璃市场需求来自两大块:一是OEM市场,主要是给当年新车配套;另一部分是AM市场,主要是售后维修。

根据中汽协数据显示,2018年我国主要汽车发动机厂商竞争较为激烈,巨头众多。2018年一汽大众汽车发动机销量突破两百万辆,领先于上海大众52万辆。中国自主品牌浙江吉利、长城汽车、重庆长安汽车发动机年销量超过70万辆。

2018年中国主要厂商汽车发动机市场销量统计情况

数据来源:前瞻产业研究院整理

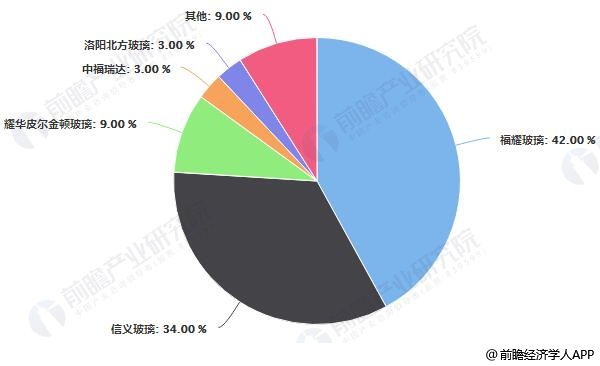

4、汽车玻璃处于寡头垄断状态

汽车玻璃是汽车车身附件中必不可少的,主要起到防护作用,按所在位置分为前挡风玻璃、侧窗玻璃、后挡风玻璃和天窗玻璃。汽车玻璃市场需求来自两大块:一是OEM市场,主要是给当年新车配套;另一部分是AM市场,主要是售后维修。

从近几年的市场结构来看,我国汽车玻璃行业集中度很高,市场呈现出寡占市场结构。其中:福耀玻璃工业集团股份有限公司和信义玻璃控股有限公司是汽车玻璃行业的龙头企业,两者汽车玻璃业务收入之和占整个汽车玻璃行业70%以上市场份额。此外,上海耀华皮尔金顿玻璃股份有限公司、中福瑞达有限公司和洛阳北方玻璃技术股份有限公司市场份额也比较高。

中国汽车玻璃行业主要企业市场份额占比统计情况

数据来源:前瞻产业研究院整理

我国汽车零部件发展趋势分析:汽车售后市场成为主要增长点,行业向好趋势不变

受到"重整车、轻零件"的政策倾向影响,我国汽车零部件企业长期面临技术空心化危局。大量中小规模汽车零部件供应商产品线单一、技术含量低、抵御外部风险能力弱。近年来,原材料和人工成本的攀升使得汽车零部件企业的利润率波动下滑。《汽车产业中长期发展规划》指出,培育具有国际竞争力的零部件供应商,形成从零部件到整车的完整产业体系。到2020年,形成若干家超过1000亿规模的汽车零部件企业集团;到2025年,形成若干家进入全球前十的汽车零部件企业集团。

未来在政策支持下,我国汽车零部件企业将逐步提高技术水平与创新能力,掌握关键零部件核心技术;在自主品牌整车企业的发展带动下,国内零部件企业将逐步扩大市场份额,外资或合资品牌占比将有所下降;同时我国目标在2025年形成若干家进去全球前十的汽车零部件集团,行业内的兼并将会增多,资源向头部企业集中;随着汽车产销量触及天花板,汽车零部件在新车配套领域发展有限,巨大的售后市场将成为汽车零部件行业增长点之一。

我国汽车零部件发展前景分析

受益于国内外整车行业发展和消费市场扩大,国内汽车零部件行业呈现出良好的发展趋势。尽管去年汽车消费市场转冷,但长期向好势头不变,汽车零部件行业仍面临较大的发展机遇。来自政策层面的大力支持,为零部件行业的发展夯实了基础。随着技术创新,我国国内零部件配套体系逐步与世界接轨,中国的汽车零部件产业仍降保持梁海鸥发展趋势。前瞻预测,至2024年我国汽车零部件行业主营业务收入将达到5.7万亿元。

2019-2024年我国汽车零部件行业主营业务收入统计情况及预测

数据来源:前瞻产业研究院整理

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏