投资及业务需求增加 推动行业规模不断扩大

除技术因素外,需求大量增加也在促进呼叫中心产业快速发展。呼叫中心的目标市场最初集中在电信、金融、政府及公用事业等大型企业或用户集中的行业,随着各个行业服务水平的提升、品牌管理的加强以及营销体系的完善,包括速递物流、电子商务、广电、能源、教育、媒体、旅游、餐饮、零售、实业制造、医药健康、政府及公共事业等众多行业对呼叫中心的需求越来越大。同时,随着其服务模式灵活性的提高,中小企业也有更强意愿利用呼叫中心提高服务质量。

呼叫中心业务需求领域横纵发展,推动了整个呼叫中心行业规模的不断扩大。呼叫中心需求前景向好,企业规模增加。据前瞻产业研究院发布的《中国呼叫中心产业市场前瞻与投资战略规划分析报告》统计数据显示,2010年国内呼叫中心经营规模企业数量已达1300家,截止到2017年底,国内呼叫中心中经营已成一定规模企业数量增长至约2160家左右,较2010年的增长了66.2%,2010-2017年复合增长率达7.54%。预计在各行业线上业务的进一步发展和普及的吸引下,呼叫中心行业入局企业将持续保持增长。初步测算2018年国内呼叫中心经营规模企业数量将达2311家左右。

2010-2018年我国呼叫中心经营规模企业数量统计情况及预测

数据来源:前瞻产业研究院整理

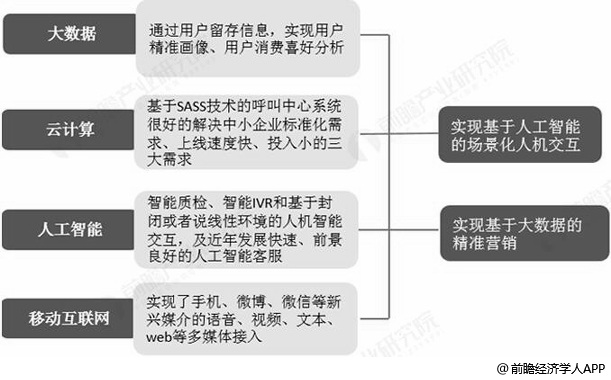

企业为了适应新形势发展,满足多元化、现代化呼叫中心的需求,呼叫中心开始进行智能化改造新建,以“智能机器人”,“云服务”,“全渠道”,“全媒体”,“声纹识别”等新型技术开始融合到呼叫中心系统中,第六代和第七代呼叫中心也正式进入市场应用阶段。

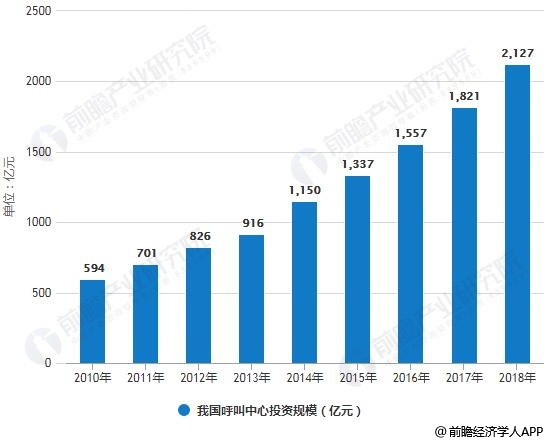

呼叫中心智能化趋势的发展,使得各大企业加大了对呼叫中心的投资规模。近年来,我国呼叫中心投资规模呈快速上升趋势,2010年我国呼叫中心投资规模已达594亿元,截止至2017年我国呼叫中心投资规模上升至1821亿元,增长了两倍多,年复合增长率达17.4%,高于行业内企业数量和呼叫中心坐席规模发展增速。

另外呼叫中心作为对接市场需求,依赖技术发展的行业,其智能化进程在很大程度上受投资规模影响,因此可预计未来呼叫中心投资规模将持续保持高速增长。初步测算2018年我国呼叫中心投资规模将突破2000亿元,达到2127亿元左右。

2010-2018年我国呼叫中心投资规模统计情况及预测

数据来源:前瞻产业研究院整理

入局企业的不断增多,以及呼叫中心需求和投资的上升,使呼叫中心坐席规模发展迅速。近年来,我国呼叫中心坐席规模保持了年复合15%以上的增速增长。2010年我国呼叫中心坐席规模已达64万个,截止至2017年我国呼叫中心坐席规模上升至195万个,随着更多企业加入呼叫中心建设,呼叫中心坐席规模将保持持续增长,初步测算2018年我国呼叫中心坐席规模将达到230万个左右。

2010-2018年我国呼叫中心坐席规模统计情况及预测

数据来源:前瞻产业研究院整理

目前中国呼叫中心产业应用领域从银行、证券、电信等扩展到交通、电力、物流、流通等领域,截止至到2017中国呼叫中心产业销售规模增长至超400亿元,达到403亿元,较上年增长18.9%。但国内呼叫中心市场规模相对于欧洲、北美等地区仍相差甚远,国内呼叫中心产业市场仍有巨大的潜力待挖掘。初步测算2018年中国呼叫中心产业销售规模将达到463亿元左右。

2010-2018年中国呼叫中心产业销售规模统计及增长情况预测

数据来源:前瞻产业研究院整理

国内涉足企业较多 国外厂商占有率高

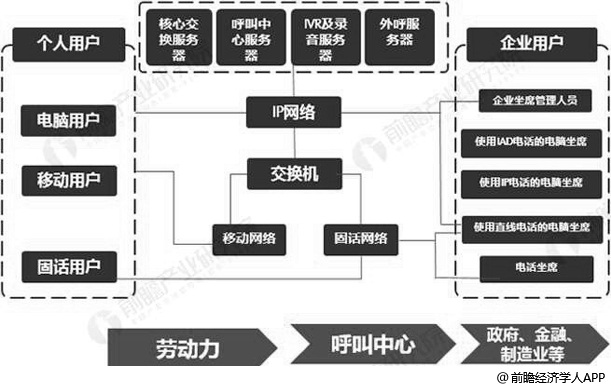

从行业细分市场来看,呼叫中心系统是呼叫中心建设的基础。一个典型的呼叫中心系统应包括PBX交换机、ACD自动呼叫分配器,CTI计算机电话集成,IVR交互式语音应答、坐席、数据库、应用软件、网络、管理系统。

在我国从事呼叫中心系统的企业较多,较为领先的主要有安莱、北京讯达、翔龙通讯、新太科技、台湾德鸿科技、杭远传通信、讯鸟软件、浩丰创源、七星蓝图、信普飞科、商路通等。国外厂商主要有Avaya、美国艾斯瑞公司、Aspect、美国慧锐系统(VerintSystems)公司、奥迪坚等。

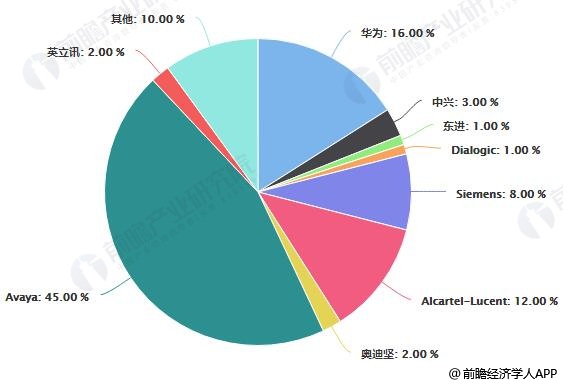

从各品牌的平台使用来看,Avaya的使用率最高,占市场的45%左右,其次为华为和Alcartel-Lucent,分别占到16%和12%。其他的品牌除了Siemens达到8%以外,市场占用率均在5%以下。

呼叫中心各品牌分布占比统计情况

数据来源:前瞻产业研究院整理

CTI中间件是负责完成电话系统与计算机系统间的连接并提供呼叫中心。CTI服务器是一台与基础通信平台(交换机或板卡所在的工控机)相联的计算机(或其软件模块与平台在一体机里运行),它通过接收来自基础通信平台的事件/状态消息和向基础通信平台发送命令,实现计算机对整个呼叫中心的全面管理。

在各品牌的CTI中间件中,Genesys的使用率最高,占市场的32%,其次为Avaya和华为,分别占到20%和16%。其他的品牌除了讯鸟和商路通达到7%以外,市场占用率均在5%以下。

CTI中间件各品牌使用率统计情况

数据来源:前瞻产业研究院整理

“四个中心”趋势演变 向小型、融合、集中式发展

企业在新时代,新技术的进步和应用下,不断适应用户需求的新变化,从而使市场和用户成为了市场主导者,“服务随客户走”趋势也愈发明显。目前呼叫中心正从传统的单一渠道、综合性服务呼叫中心,向“四个中心”演变,即“问题解决中心”、“渠道协同中心”、“辅助决策中心”、“价值创造中心”。

“问题解决中心”是帮助客户解决问题的基本,也是呼叫中心赖以存在的基础;“渠道协同中心”是企业与用户沟通的桥梁,便于企业了解用户诉求,解决用户问题,提升用户体验;“辅助决策中心”通过大数据对用户留存信息进行分析和处理、归纳和总结,进而实现服务高峰预测和投诉高发群体预警,帮助企业提供基于真实客户情形的活动或者战略决策;“价值创造中心”通过大数据、云计算了解用户需求,以用户为中心提供增值服务,实现成本到利润中心的转型,进而达到价值创造中心的目的。

未来呼叫中心将向小型、融合、集中式发展。首先呼叫中心系统规模将从大型化向小型化发展。早期的呼叫中心主要以大型呼叫中心为主,应用主要集中于电信运营商、银行、金融、证券等大型企业。当前众多中小型企业以及政府机构对呼叫中心的需求不断上升,使小型呼叫中心开始得到发展。呼叫中心的建设策略也从过去片面追求社会效应、单纯强调系统规模,向全面提升应用层次、注重综合系统功能的方向发展。

其次是体系结构从传统型向融合型发展。传统呼叫中心系统集成度较低,系统具有实施周期长、管理和维护困难、不易于功能扩展以及总体拥有成本居高不下的缺点,已经不适应呼叫中心与业务系统紧密整合的应用要求。随着呼叫中心建设单位对系统综合功能越来越全面地予以关注,市场对呼叫中心融合型体系结构的需求愈来愈强烈。

最后是应用模式从集中式向分布式发展。随着呼叫中心应用的深入,许多呼叫中心建设单位正在面临着线路资源、场地资源、人力资源等方面的限制,面临着提供本地化服务、区域化服务、特色化服务的多样性要求。而互联网应用的高速发展、数据网络建设的日益成熟、网络带宽资源的日益丰富、多媒体应用的日益普及、云计算技术的大力发展,在呼叫中心应用领域出现了集中接入/座席分布、分布接入/座席集中、分布接入/座席分布等多种分布式应用模式,有效解决了传统呼叫中心应用模式的不足。

另一方面成本、跨国服务将推动呼叫中心区域发展转移。呼叫中心区域发展转移,主要包括运营成本的压力,办公场所、人力等成本造成的转移;然后是业务拓展的需要,如跨国市场的呼叫服务。这导致呼叫中心由发达地区向不发达地区扩散,产生新的行业发展机会,所以区域转移有两个方向:由发达国家向发展中国家发展,由沿海向内地发展。

如随着全球跨国经营日益频繁,对呼叫中心的需求也不断上升,但由于用户体验、监督管理等问题,使得本土服务化的呼叫中心日益更少欢迎,因此建立本土化呼叫中心成为趋势。而由于当今全球,在发达国家经济放缓,呼叫中心逐渐饱和,但新兴市场表现强大吸引力的背景下,将呼叫中心转移达成本更低的新兴市场,实现本土化的服务成为趋势。

此外,随着技术的发展,使得呼叫中心能够分散建设;管理更加灵活,使得呼叫中心能够建立或搬迁到低劳动力成本或劳动力更丰富的的地区以节省费用,因此呼叫中心从经济发达的沿海地区转移到成本更低的内陆城市发展成为趋势。

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏