国内半导体企业已部分实现市场突破,未来仍需继续向关键技术领域挺进。从集成电路产业的三个环节来看,我国半导体企业在IC封测领域已实现快速扩张,本土封测龙头长电科技、华天科技、通富微电已进入全球前十阵营;本土IC制造企业近年来连续攻克先进制程,中芯国际、和舰芯片已掌握28nm核心技术,但目前市场占有率仍然较低,技术水平仍落后国际主流厂商台积电一到二代,未来仍有较大追赶空间;我国在IC设计领域近年来突破频频,汇顶科技、兆易创新、澜起科技等IC设计企业在各自细分领域已达到世界领先水平,但我国IC设计总体自给率仅为15%,关键芯片自给率不足1%;我国目前在半导体设备领域关键技术和零部件仍有欠缺,核心技术大多仍被国际厂商垄断,国内设备厂商仍有较多技术难题亟需攻克。

估值方法探讨:常用估值方法与企业生命周期、经营模式相结合

1 常用估值方法

A股电子企业多采用PE市盈率法进行估值,但由于科创板对企业短期盈利放宽要求,且不同企业市值及成长性差距较大,故对于科创板电子企业应根据实际情况灵活采用多种估值方法,如PE、PB、PS、EV/EBITDA、自由现金流折现、股利贴现等方法。

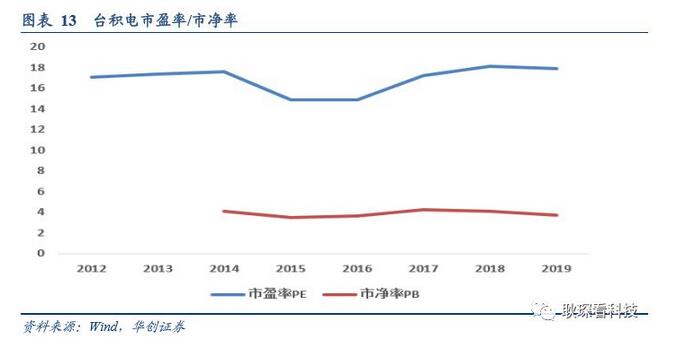

市盈率(PE)估值法:跨行业的适用性比较强,比较直观,也比较容易简单地反映出公司的经营状况和股价之间的关系。但市盈率估值法不适用于盈利状况不稳定的企业。企业当期的非经常性损益以及行业的周期性波动可能导致利润的大幅波动。此外,对于初创公司、具有极强不确定性和爆发性的互联网公司,市盈率法也不太适用。

市净率(PB)估值法:由于企业的净资产变动幅度不会太大,因此市净率估值法稳定性相对较强。市净率估值法主要应用于一些盈利变动巨大的企业,比如周期性行业、证券行业等。但市净率估值法容易受折旧、摊销计算方式影响而出现较大差异。

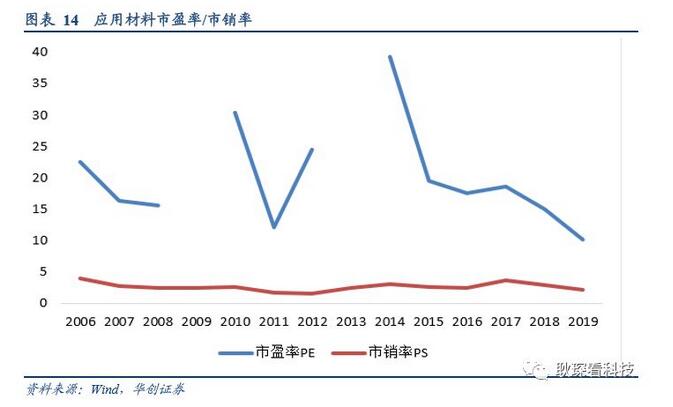

市销率(PS)估值法:主要适用于成长型企业,在企业成长初期盈利能力较差,可能尚处于亏损阶段,无法用市盈率方法进行估值,这时使用市销率估值更为可靠。由于市销率不会出现负值,对于亏损企业和资不抵债的企业,也可以计算出一个有意义的价值乘数。

同时市销率可以直接反应企业经营情况,具有不易被操纵的优点。

自由现金流折现法(DCF):自由现金流折现法考虑了企业未来现金流在当前的价值,通过自由现金流折现分析公司的实际价值。

股利贴现法(DDM):股利贴现法认为股票的内在价值可以用股票每年股利收入的折现值之和来体现,通常首先需要假设股票未来的股息增长情况,并将未来的股息折现到当前时间点即为股票的内在价值。

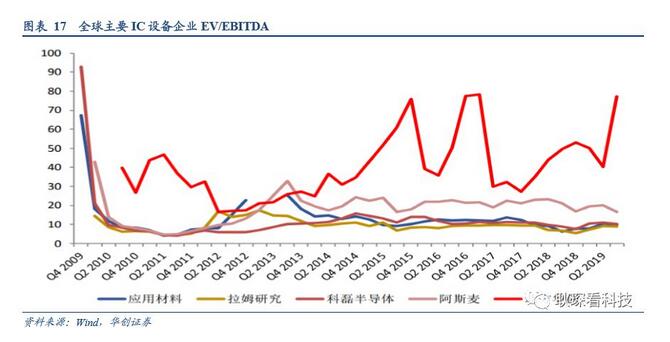

企业价值倍数(EV/EBITDA):企业价值倍数是指企业价值与息税摊销前利润之比,企业价值倍数与市盈率估值方法类似,但企业价值倍数更适用于净利润较低或者目前尚未盈利的企业,同时,企业价值倍数不受税率、折旧摊销等非现金成本的影响,更能准确反应公司的经营价值。

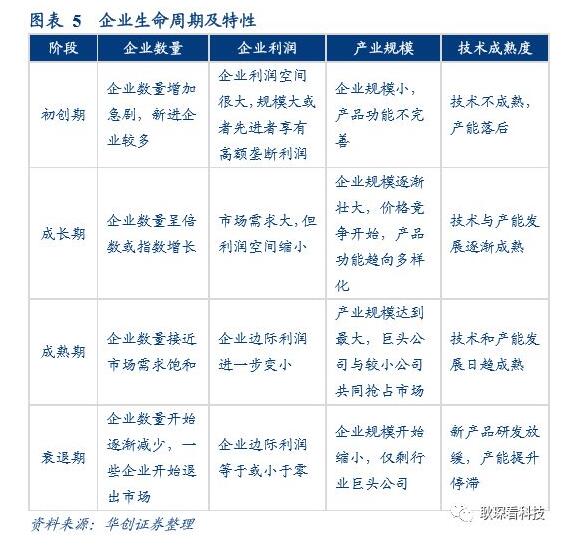

2 企业生命周期

企业生命周期理论认为,企业一般会经历初创、成长、成熟、衰退的生命周期。处于不同生命周期的公司需要解决的问题大不相同,因此在对不同阶段的公司进行估值时也不能一概而论,需要针对公司所处行业和阶段进行针对性分析。

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏