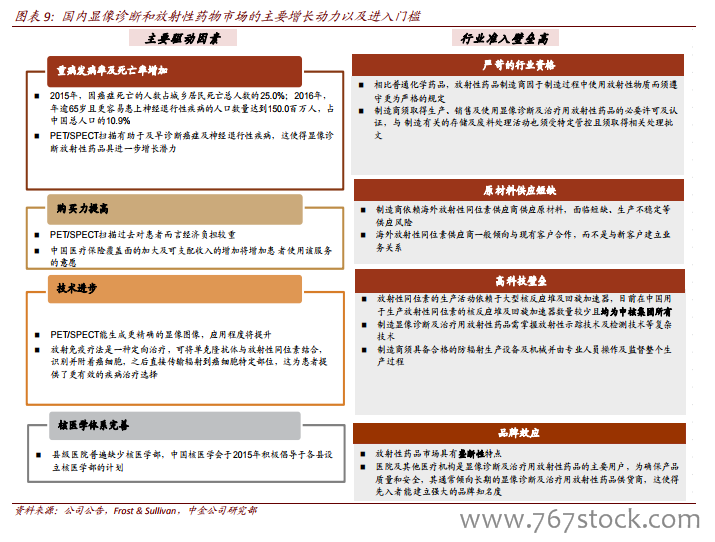

细分行业监管严格。国内放射性药物供应商由国家药品监督管理局、生态环境部以及国务院核安全监管部门负责监管,行业进入门槛较高。此外,大部分放射性药物半衰期较短,难以进行长途运输,需要就近供应,因此放射性药物行业具有明显的地域特征。

渗透率较低,增长潜力巨大。

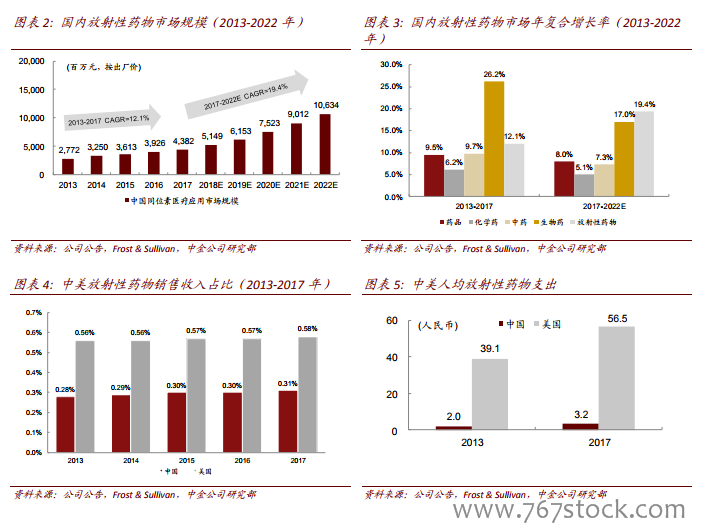

渗透率较低,增长潜力巨大。Frost & Sullivan 数据显示,2017 年放射性药物销售收入仅占中国药品总销售收入的 0.31%(按出厂价计算),显示放射性药物渗透率较低,未来增长潜力巨大。2013-2017 年,美国人均放射性药物支出由 39.1 元人民币增长至 56.5 元人民币,年复合增长率约为 9.7%。相较而言,中国人均放射性药物支出规模较小,但是增速更快,2013-2017 年由 2.0 元人民币增长至 3.2 元人民币,年复合增长率约为 12.5%。

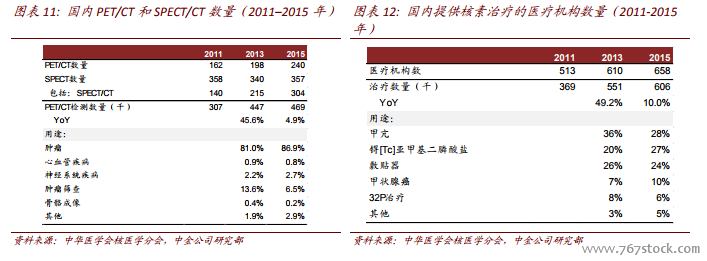

医用设备配置监管放松;PET-CT 市场有望快速增长。

医用设备配置监管放松;PET-CT 市场有望快速增长。2018 年,国家卫生健康委员会发布《大型医用设备配置许可管理目录(2018 年)》,其中将正电子发射断层扫描仪(PET-CT)由甲类调整至乙类,也就意味着 PET-CT 设备监管审批部门由国家卫生健康委员会调整至省级卫生管理部门。中华医学会核医学分会调研结果显示,2015 年全国 PET-CT 设备配置数量约为 240件。监管放松显示国家支持高端医用设备行业发展,有望推动国内 PET-CT配置增长。由于进行 PET-CT 检查的病患需要注射氟[18F]脱氧葡萄糖(F18-FDG),随着 PET-CT市场增长,预计 F18-FDG 市场也将扩容。

【备用下载】

乐晴智库搜集整理

百度 乐晴智库,更多深度行业研究资料

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏