立即打开

入市3年多了,有些收获;最近的持仓些许杂多,想写点东西给自己整理下:

收益与预期:考虑18年(-4%)不多的亏损,18年至今的收益超过20%了,7月底已经提前达到年初的预期目标了;剩下还有半年的路,重点是控制回撤,谋求不低于上证或者50指数的增幅吧。

目前的持仓跟年初重仓大金融股的情况差别挺大了,持有标的有点多,平时工作也忙,感觉有些贪多嚼不烂;但对比以四大行为主的模拟仓的收益率,觉得改变没有错。如巴老提到的凯恩斯名句“最难的不在于接受新思想,而在于如何摆脱旧思想的束缚。”(《致股东信》-6章估值与会计)

格雷厄姆的理念很有用,自觉是帮助了我在18年采用低估值方式躲过了一大熊市(指数和公募私募平均跌幅-25%左右),在3月底实现了15%+的收益率后(同期指数基本都在增幅20%+),继续防守低估值银行股,4月重新换回了四大行为主的持仓,农、建行于我来说有类债券的功能。期间也一直观察白酒、白家电、地产、医药、安防龙头的情况。

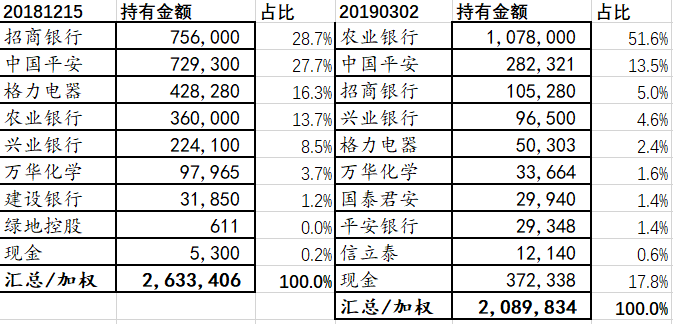

悲观时刻:市场对不同行业的估值确实不同,估值在同行业不同时期受盈利预期影响也相当大。按照逆向投资的方式,12月底市场大部分参与者都亏损20-30%甚至更多的情况下,很多龙头企业估值虽不像银行股破净值,但已比较合理(例如:招行25、平安56、格力36、万华27、万科23、茅台600、国泰15等)。市场当时确实一片悲观,加上中美MYZ的影响,交易量也十分萎靡,对财报的盈利增长预期都极度悲观。当时用农行、建行换了招行、平安、格力 属于较为安全,并且加了3、4成的杠杆。

估值修复:在年初格力、招行、平安、白酒等财报公布的增速确定后,一批批的白马估值大幅修复,其中我观察到最大的是五粮液(46元到现在120元)。个人还是较为保守,修复过程较早陆续卖出招、平、格并逐渐换仓农行(达到50%半仓)。整个修复过程可以说持续到三月底。修复的过程个人觉得谈不上太多选股能力,基本上都在修复,中小创很多50%+的反弹,上证和50指数反弹也是落后深市、300和创业板的。

看不懂的不碰,所以即使五粮液这样的酒中白马,我也碰了下就基本全部错过了。

反弹后的回撤:4月开始贸易摩擦有变,反弹也没有持续很久,接下来两个月又到了2700-2800的样子。但很多白马的估值价格如招行30+,平安80+,格力50+ 都没有大幅回撤了;个人觉得这就是优势企业与中小企业在概率上的明显差距,也是保守投资较为理想的选择。按照格雷厄姆说的,涨的时候多配置债券,跌的时候可以增加股票权益配置比例。

Q2的选择:Q1后期整体重仓大银行就像跟小牛市没关系一样,确实有些难受,只能用18年没怎么亏损安慰自己。Q2开始到处可见晒收益率的股神频繁出现,公募私募也都20-30%的收益率,一大批僵尸账户苏醒摩拳擦掌;但市场赚钱的永远是少数人,所以大体的感知觉得回撤到来也自然而然。Q2 就是重复前几个月做的事,但4-5月开始用农行换建行、万科、保利、洋河这些涨幅较少的标的,还是遵循安全保守的理念。这些标的在6月底和7月初都贡献了不少收益。

失望之处也有,在分众、信立泰、万华等标的上投入了暂无回报的资本;不是很懂,并且一定程度上是跟着大V投的,虽然比他们的持有成本还低一两成,但是还是没有什么收益,其中分众甚至亏了2-3W。小部分概率的情况也能接受,虽不影响大局面,但后续仍要重点控制,不懂不做。

目前的持仓跟年初重仓大金融股的情况差别挺大了,持有标的有点多,平时工作也忙,感觉有些贪多嚼不烂;但对比以四大行为主的模拟仓的收益率,觉得改变没有错。如巴老提到的凯恩斯名句“最难的不在于接受新思想,而在于如何摆脱旧思想的束缚。”(《致股东信》-6章估值与会计)

格雷厄姆的理念很有用,自觉是帮助了我在18年采用低估值方式躲过了一大熊市(指数和公募私募平均跌幅-25%左右),在3月底实现了15%+的收益率后(同期指数基本都在增幅20%+),继续防守低估值银行股,4月重新换回了四大行为主的持仓,农、建行于我来说有类债券的功能。期间也一直观察白酒、白家电、地产、医药、安防龙头的情况。

悲观时刻:市场对不同行业的估值确实不同,估值在同行业不同时期受盈利预期影响也相当大。按照逆向投资的方式,12月底市场大部分参与者都亏损20-30%甚至更多的情况下,很多龙头企业估值虽不像银行股破净值,但已比较合理(例如:招行25、平安56、格力36、万华27、万科23、茅台600、国泰15等)。市场当时确实一片悲观,加上中美MYZ的影响,交易量也十分萎靡,对财报的盈利增长预期都极度悲观。当时用农行、建行换了招行、平安、格力 属于较为安全,并且加了3、4成的杠杆。

估值修复:在年初格力、招行、平安、白酒等财报公布的增速确定后,一批批的白马估值大幅修复,其中我观察到最大的是五粮液(46元到现在120元)。个人还是较为保守,修复过程较早陆续卖出招、平、格并逐渐换仓农行(达到50%半仓)。整个修复过程可以说持续到三月底。修复的过程个人觉得谈不上太多选股能力,基本上都在修复,中小创很多50%+的反弹,上证和50指数反弹也是落后深市、300和创业板的。

看不懂的不碰,所以即使五粮液这样的酒中白马,我也碰了下就基本全部错过了。

反弹后的回撤:4月开始贸易摩擦有变,反弹也没有持续很久,接下来两个月又到了2700-2800的样子。但很多白马的估值价格如招行30+,平安80+,格力50+ 都没有大幅回撤了;个人觉得这就是优势企业与中小企业在概率上的明显差距,也是保守投资较为理想的选择。按照格雷厄姆说的,涨的时候多配置债券,跌的时候可以增加股票权益配置比例。

Q2的选择:Q1后期整体重仓大银行就像跟小牛市没关系一样,确实有些难受,只能用18年没怎么亏损安慰自己。Q2开始到处可见晒收益率的股神频繁出现,公募私募也都20-30%的收益率,一大批僵尸账户苏醒摩拳擦掌;但市场赚钱的永远是少数人,所以大体的感知觉得回撤到来也自然而然。Q2 就是重复前几个月做的事,但4-5月开始用农行换建行、万科、保利、洋河这些涨幅较少的标的,还是遵循安全保守的理念。这些标的在6月底和7月初都贡献了不少收益。

失望之处也有,在分众、信立泰、万华等标的上投入了暂无回报的资本;不是很懂,并且一定程度上是跟着大V投的,虽然比他们的持有成本还低一两成,但是还是没有什么收益,其中分众甚至亏了2-3W。小部分概率的情况也能接受,虽不影响大局面,但后续仍要重点控制,不懂不做。

Q3的7月份已经到尾声,市场算不上很好,但自己的账户盈利创了新高,主要是后面选取的低估地产、洋河、海康的贡献;逆向投资,逢低买入的安全保守的理念确实有效,但需要较大的耐心;耐心的程度跟后期的收益水平成正比。

对于现在的持仓没有太多大调整的打算,但是小幅波段是一直有操作。标的的估值不算高,暂时没有深入弄懂很多标的,没有换仓的打算;后面主要是等银行财报公布,再买入些农行、建行作为类债券的配置,毕竟长期来看现金是很差的资产。

宏观的经济没有什么好谈的,工作的公司本身已经受到了贸易战很大的影响,后续也没有什么好继续再悲观的了。将个人的劳动、资产做不同的配置有利于减缓焦虑,降低风险。继续工作,并阅读学习,实践投资。

![二维码]()

扫码加我 拉你入群

请注明:姓名-公司-职位

以便审核进群资格,未注明则拒绝

全部回复

![二维码]()

扫码加我 拉你入群

请注明:姓名-公司-职位

以便审核进群资格,未注明则拒绝

栏目导航

热门文章

推荐文章

扫码加好友,拉您进群

扫码加好友,拉您进群

全部版块

全部版块 我的主页

我的主页

收藏

收藏