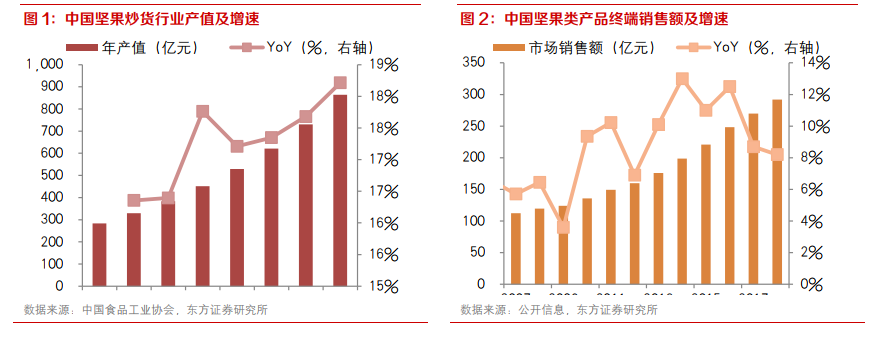

坚果行业持续增长,过去 10 年 CAGR 10%以上。坚果食品属于休闲类食品,包含于可选消费范畴,近年来受益于:(1)需求端:人均可支配收入增长带来消费能力提升,叠加健康消费宣传推广坚果消费教育发展,需求端处于蓬勃增长阶段;(2)供给端:电商平台哺育休闲零食行业巨头,推动国内坚果供给端快速增长。供需双重提升带动坚果产品的终端销售额近年来高速增长。中国食品工业协会的数据显示,我国坚果炒货行业产值在 2014 年已经突破 850 亿元,08-14 年 CAGR17%左右,欧睿口径下统计的坚果产品终端销售额在过去 10 年的 CAGR 也达到 10%左右。2010年后,随着三只松鼠、百草味等坚果电商的出现,行业增速明显抬升。

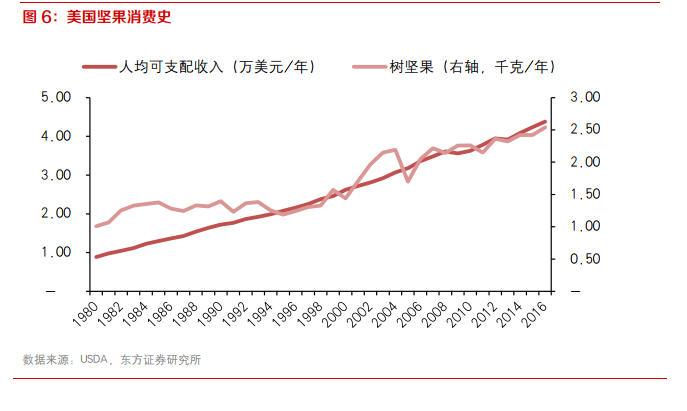

国内种子坚果市场发展较为成熟,自给程度高,树坚果则高度依赖进口。

国内种子坚果市场发展较为成熟,自给程度高,树坚果则高度依赖进口。坚果是植物的精华,富含蛋白质、维生素等营养元素,对人体生长发育、增强体质、预防疾病有极好的功效。坚果可分为种子类坚果及树坚果两类,前者主要包括花生、瓜子,而后者包括核桃、碧根果、夏威夷果等。目前我国种子类坚果市场发展成熟自给率高,而树坚果仅有核桃国产供给充足,其余树坚果基本依赖进口。从市场规模看,树坚果单价高,但消费量极低,后续随着总量端的提升市场规模仍有较大增长空间。

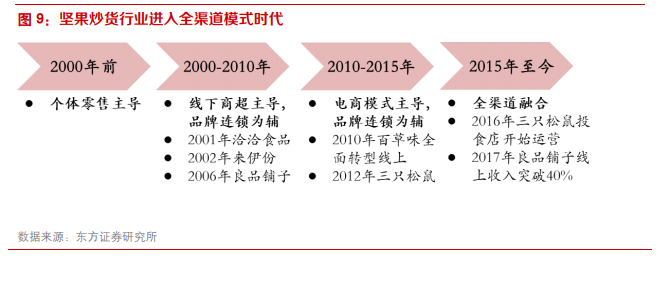

商超经销商模式看覆盖广度及深度,易守难攻,行业内龙头品牌短期优势难破。

商超经销商模式看覆盖广度及深度,易守难攻,行业内龙头品牌短期优势难破。商超端消费者对于快消品的选择是被动性的,即供给决定需求,因此依靠商超对接终端消费者方式的企业,其产品在终端的铺货广度和品类丰富度就决定了是否能抢占市场,获取客流,即得渠道者得天下。洽洽食品从 2001 年成立以来一直深耕线下商超渠道,目前全国经销商数量在 1000 家左右,大型城市 1-2家,中小型城市 1 家,覆盖终端网店约三十至四十万个。且商超渠道网络的建立并非一日之功,与经销商的合作紧密度、终端控制力都需要长时间的积累才能达成,洽洽食品深耕经销商-商超渠道模式的壁垒较深。

【备用下载】

乐晴智库搜集整理

百度 乐晴智库,更多深度行业研究资料

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏