正因为央行的征信报告规范化和标准化,报告里的数据相对严谨,所以征信报告向来是作为一个强变量进到风控策略里。

本人在做整理产品风险定价的资料中,整理到之前某产品的政策文件,里面用到了征信报告数据,也蕴含了非常多的干货内容,今天借此机会来详细拆解下征信报告里字段内容。这一 部分既是我们策略的重点内容,也是我们某些产品里模型会用到的数据。

话说今年年初的时候,出了一则消息引起广大风控同行的关注:“央行新版个人征信报告5月正式上线”。然而这一说法并不准确。

4月22日早上,央行官方实力辟谣,中心思想就是:新版征信5月不上线,跟旧版征信没有本质区别,就是增加了一些内容,不会对大家的经济生活造成太大影响。

官方链接:中国人民银行征信中心有关负责人就征信系统建设相关问题答记者问

里面明确提到新版的征信并无明确的上线时间表。同行猜测是因为新版征信使用体验不好,不受欢迎,可能要等上面强制切换,另外,线下的自助查询机也没准备好,一旦开放社会公众查询权限,都得找人工查询,到时工作人员也会疯掉。

但“新版信用报告”只是现有版本的优化,并非一个全新版本的版信用报告的改进,主要在优化界面展示、提升可读性方面做了调整。

关于这部分内容,网上一搜一大堆,本人也不打算做过多的介绍,本文当然并非做征信报告普及的。

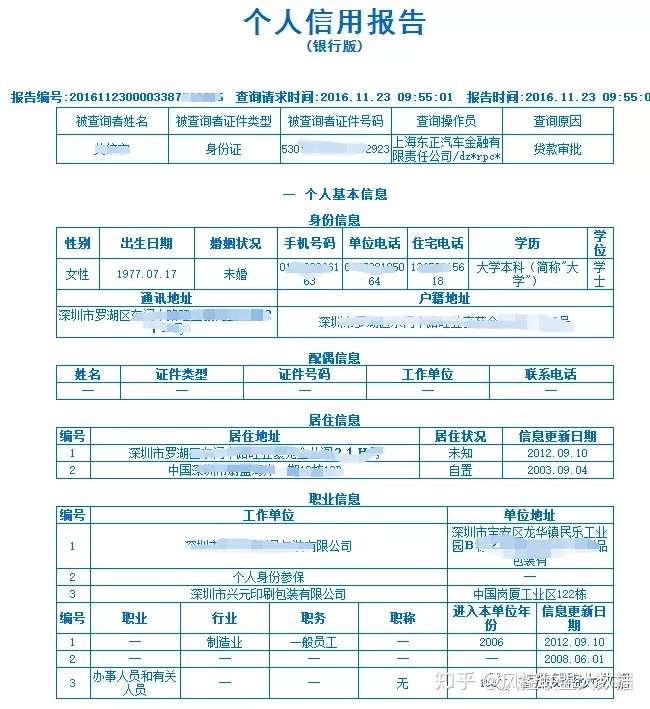

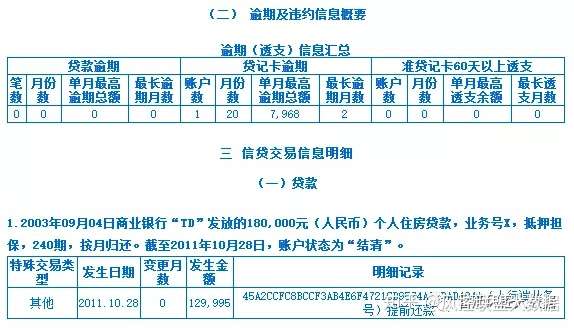

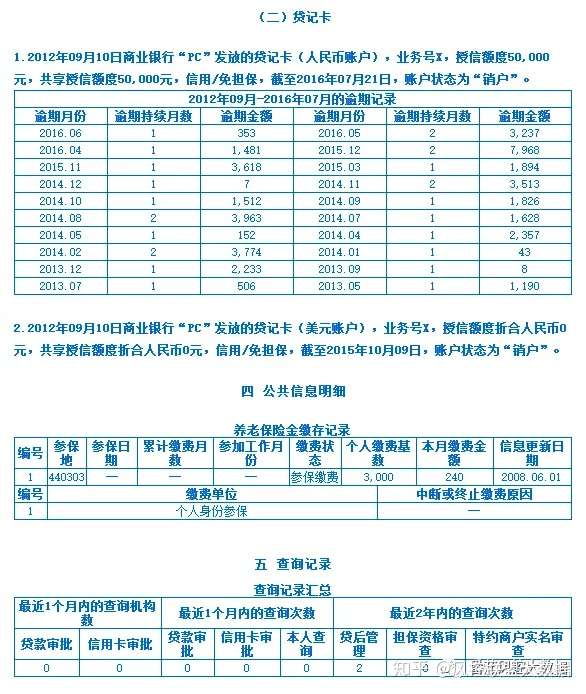

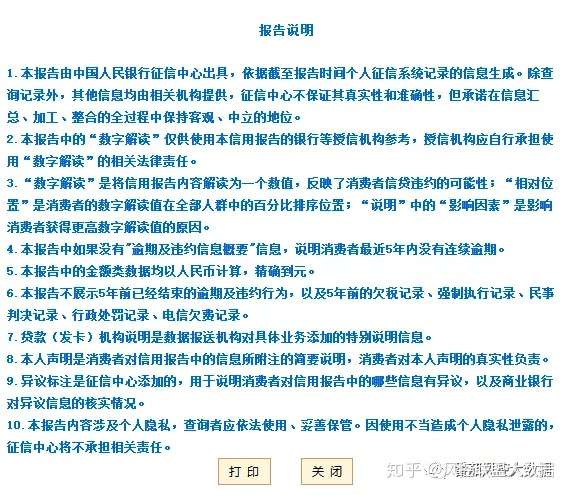

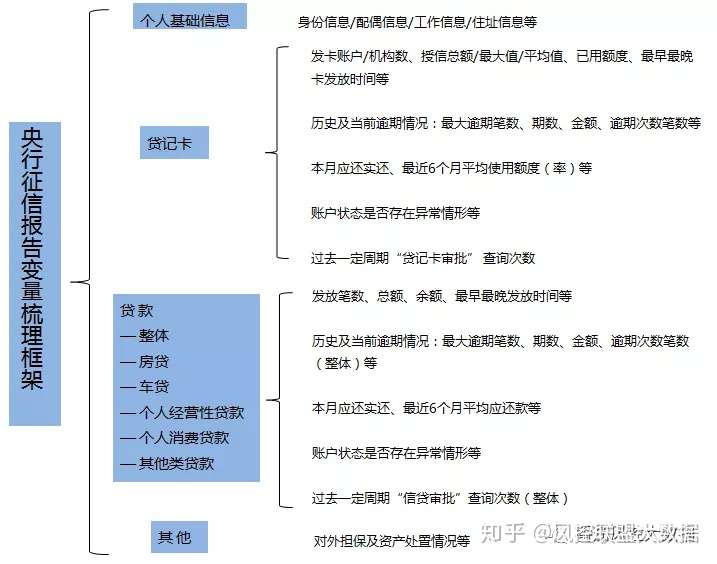

既然新旧征信报告没太大区别,我们首先来分享下常规的征信报告。然后再分享在风控里,怎么用征信报告来进行规则和策略的把控。首先先给各位查看下,目前通用的征信报表详情。

那通过对征信报告的梳理,我们大概可以梳理出几大模块的内容,请看

我们一般会通过这样的征信体系,梳理出一些简单的客户分层,比如我们会对某产品做以下的客群评分:

当然关于以上的最终得分,会给到一个客户得分与评级表和调节系数进行相应的调节

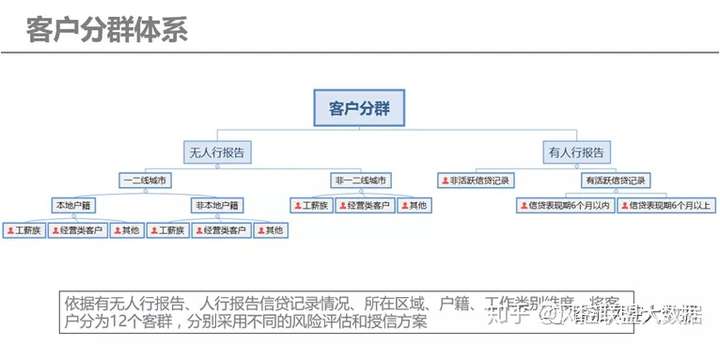

对具体客户更详细的分层,还可以按照有人行报告与无人行报告进行切分:

对照这样的客户分层,我们进一步使用决策树切分:

另外一点,在我们的系统层面部署策略时,可以进一步借鉴一下以下的编码规则,请看:

我们将编码规则划分成5段,每一段的对应的规则模块分别是信用卡标记、贷款标记、房贷标记、车贷标记、经营贷标记,按照不同的类型进行不同的划分。

人行征信报告看似简单但最后输出的衍生变量也不少,最后供大家参考下实际业务中,我们输出的几百个字段情况,请看:

征信报告对银行机构太重要了,因为他们用到的第三方数据相对较少,使用数据较为谨慎。而对非银机构来讲,参考的数据维度过多,征信报告也仅仅是提供其中一个较强的维度。在中国13亿人口里,至少有8亿人在征信报告上是纯白户。所以对这些没有征信报告的用户只能参考非银机构的数据做相似的量化分级。

THE END

详细完整的报告详情,我们会再进一步进行整理分享到知识星球上。如果对我们的内容有任何疑问和兴趣,可以加官微了解下

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏