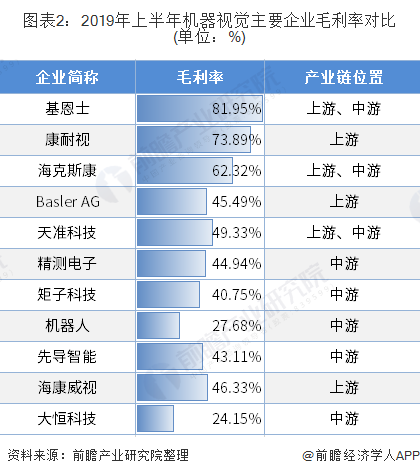

机器视觉产业链利润主要集中在上游零部件领域,其代表企业包括基恩士、康耐视、海克斯康、Basler AG,2019年上半年,四家企业产品销售毛利率均在45%以上。机器视觉的核心技术为视觉算法,目前国内拥有机器视觉算法的企业主要包括天准科技、深圳创科、北京凌云光等。

国内机器视觉企业体量偏小

根据中国机器视觉产业联盟(CMVU)调查统计,目前进入中国市场的国际机器视觉企业和中国本土的机器视觉企业(不包括代理商)都已经超过200家,产品代理商超过300家,专业的机器视觉系统集成商超过70家,覆盖全产业链各端。

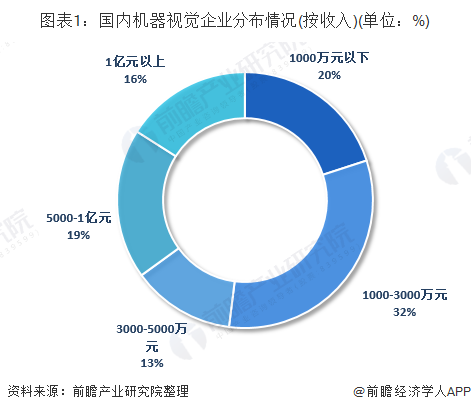

我国机器视觉公司规模普遍较小,根据中国机器视觉产业联盟数据,国内营收在1000万元以下小型企业占据了20%左右,营收在1000-3000万元的企业数量占据了32%左右。营收在1亿元以上企业仅占16%。

行业利润主要集中在上游零部件领域

机器视觉产业链包括上游零部件供应商、中游装备厂商以及下游应用行业构成。

其中机器视觉的核心零部件包括视觉软件、各类传感器,以及光源、镜头等其他与传感器相关的零部件,行业利润多集中在上游零部件领域。

国外领先企业例如基恩士、康耐视、海克斯康、Basler AG四家企业,主要布局机器视觉产业链的中上游业务。2019年上半年,四家企业产品销售毛利率均在45%以上。

国内布局机器视觉产业链上游领域的企业主要有海康威视、天准科技,2019年上半年产品销售毛利率分别为46.33%和49.33%,要高于产业链中游企业。

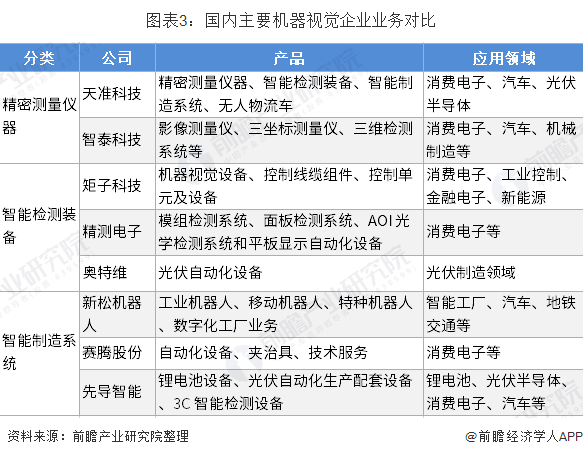

机器视觉产业链中游主要为系统集成商和装备制造商,系统集成商通常直接采购视觉软件、传感器、驱控系统等核心零部件,通过简单的二次开发和组装完成设备生产,不具备自由机器视觉算法、软件以及视觉传感器和精密驱控等核心技术,通常不具备整台装备的设计生产能力。

底层系统开发为企业核心竞争力

图像处理软件是视觉系统的真正核心,负责对采集到的图像数据进行处理和解读。在整个机器视觉系统中,光源、镜头、工业相机、图像采集卡与IO控制器仅负责将被测物体的图像采集并传递到主机这一工作,进而由整个机器视觉系统的“大脑”——图像处理软件对被传递到计算机内存中的图像进行解读,完成对图像的分析和处理并给出最终结果。

而软件的开发则需要视觉算法的支撑,因此,算法构成了企业机器视觉企业的核心竞争力。全球知名企业如日本基恩士、美国康耐视、加拿大达尔萨等也是拥有视觉算法的底层系统开发商,其产品毛利率水平普遍要高于对手。

以上数据来源于前瞻产业研究院《中国机器视觉产业发展前景与投资预测分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏