K12在线教育是伴随着互联网技术和信息科技的发展,一种明显区隔于传统线下教育的、传播知识内容的新型学习方式。近年来,在我国ZF的大力支持和互联网技术日益进步的前提下,K12在线教育的市场规模也在不断扩大,2019年在线教育和K12在线教育市场规模分别达到3133.6亿元和648.8亿元。根据中国科学院大

数据挖掘与知识管理重点实验室发布的《中国K12在线教育市场调研及用户消费行为报告》调研显示,K12在线教育消费人群中,30-39岁占比最大,达到57%;K12在线教育用户主要分布在一线城市和二线城市,占比分别为42%和35%。用户消费人群中年收入在20-50万人群分布最广,占比达43%。从花费意愿来看,61%的家庭表示他们愿意每年至少花费超1万元用于孩子的K12在线教育。

在线教育发展迅速,K12在线教育市场规模逐渐扩大

一直以来,在线教育行业被认为是教育行业与信息技术产业的交集产业。而随着互联网技术、移动互联网基础设施日渐成熟、用户习惯向线上大规模迁移的背景下,我国在线教育行业自2014年起呈现出持续升温的局面,市场规模和用户规模不断增长。2019年,素质教育、在线K12大班和高等学历教育的迅速发展进一步贡献了在线教育规模的提升。2019年,在线教育市场规模达到3133.6亿元,K12在线教育市场规模达到648.8亿元。

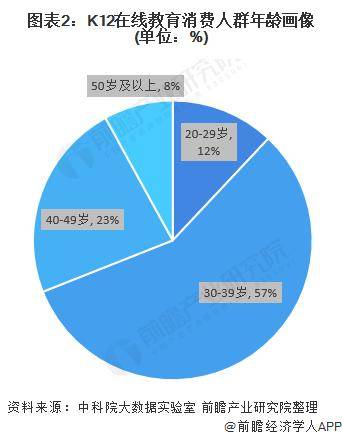

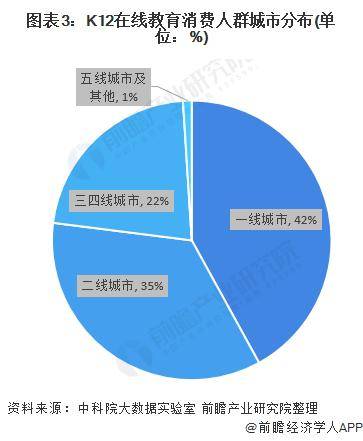

80后为行业消费主力军,K12在线教育市场集中在一二线城市

80后为行业消费主力军,K12在线教育市场集中在一二线城市

目前,30-49岁的人群是给孩子报K12在线教育机构的主力军,占比高达80%;50岁及以上人群占比8%,20-29岁人群占比12%。其中,值得注意的是,30-39岁这部分人群大多为受过良好教育的80后,同时自身事业也处于上升期,无论是自身的经济实力,还是正在或即将面临的孩子升学压力,种种因素叠加让他们更加注重孩子的教育。

K12在线教育的消费主力军目前依旧集中在一二线城市,人群占比77%;其他城市总计仅为23%。这意味着对众多K12在线教育品牌来说,三四五线城市的在线教育消费市场还是一个待开发的巨大金矿。

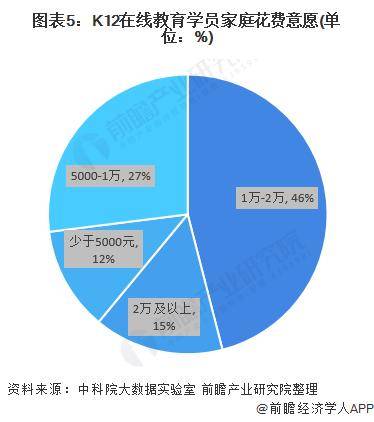

中产阶级K12在线教育市场消费较大,超过60%的家长愿意花费1万元以上用于孩子K12在线教育

中产阶级K12在线教育市场消费较大,超过60%的家长愿意花费1万元以上用于孩子K12在线教育

K12在线教育市场的家庭往往拥有较强消费能力,年收入在10万-100万区间的中产家庭占83%,这与当下整体的社会氛围相一致。相比较而言,中产阶级家庭抗风险能力略弱,不安全感更强,所以中产阶级非常重视子女的教育,甚至往往会形成集体焦虑。为了缓解焦虑,不输在起跑线上,中产阶级家长会更加积极帮孩子报补习班。高收入家庭(100万以上)也很重视子女教育,但其子女的教育选择范围更广,比如在高中、大学本科就可选择出国留学等,而收入较低的家庭由于生存压力对子女教育往往处于心有余而力不足的状态。

61%的家庭表示他们愿意每年至少花费超1万元用于孩子的K12在线教育,27%的家长表示愿意每年花费5000-1万用于孩子的K12在线教育。尽管花费不菲,绝大多数家庭依然认为,在线教育有显著的学习效果和较高性价比。

更多行业相关数据请参考

前瞻产业研究院《

中国K12教育行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏