前言

并购是否成功,我们可以通过各种分析方法来进行评估和判断,特别是要从财务效果来评估一笔交易。对上市公司来说,每股收益是投资者最关心的指标,在PE倍数不变的情况下,每股收益直接影响公司的股价变化。因此每股收益的增厚与稀释分析是判断上市公司收购是否有价值的首要指标。

增厚与稀释分析方法是指一笔交易给收购方带来的每股收益相比在交易之前是增加(增厚)还是减少(稀释)。因此,增厚与稀释分析的本质是一种相对分析,具体就是将收购方在收购前的财务指标与收购方在收购后的预测财务指标进行比较。

最常见的增厚与稀释分析就是每股收益(EPS)的增厚与稀释,虽然我们也可以计算其他相关指标,例如每股现金流量、每股股息等,但这些指标的重要程度要远远小于每股收益。

为什么要进行增厚与稀释分析?

在并购分析中,针对每股收益的增厚与稀释分析非常普遍,特别是对上市公司来说,因为它可以直接体现收购方基于固定的市盈率,按照并购完成后实现的每股收益对应可实现的股票价格。在市盈率倍数不变的情形下,提高每股收益的交易必然会增加公司价值,反之亦然。

我们通过一个简单的示例来进行说明,我们不妨以格力电器为例。目前公司的股价是53.3元,对应预期2020年的每股收益为3.55元,对应2020年的市盈率(PE)倍数为15倍,即:

53.3元/股(当前股价)/ 3.55元/股(2020年每股收益)=15(2020年市盈率倍数)

假设格力电器收购了同行业另一家公司,这笔交易使得格力电器的2020年每股收益增加0.2元。也就是说在考虑交易后,格力电器在2020年的每股收益将是3.75元,而不是3.55元。

3.55元/股(2020年每股收益)+0.2元/股(每股收益增量)=3.75元(2020年的备考每股收益)

通过将3.75元的预估每股收益与交易前3.55元的每股收益进行比较并计算增加或减少的百分比,我们发现0.20元的增加量相当于5.6%的增值幅度。

2020年的备考每股收益3.75元/交易前的每股收益3.55元-1= 5.6%(增长率)

如果格力电器可以维持15倍的市盈率,那么,在实施这笔交易后,公司的新股价将为56.25元,而目前的股价则是53.3元。

2020年的备考每股收益3.75元/股×15 倍市盈率= 56.25元/股(备考股价)

56.25元的新股价比53.3元的交易前股价高出5.6%,即:

(备考股价56.25元股-交易前股价53.3元/股)-1=5.6%

由此可见,假设收购方的市盈率不会发生变化的情形下,实际上每股收益的增厚或稀释,完全对应于股票价格的增厚或稀释。

上述示例实际上是一个“自下而上”式增厚与稀释分析的方法。所谓“自下而上”,是指分析的基础依据的是公司本身的每股收益预测值;从另一方面来说,“自上而下”的分析方法则是依据公司完整的财务报表(如完整的利润表、资产负债表和现金流量表)。通过建立完整的合并财务模型,采用灵活的建模方式会提高分析的便利性,可以让我们模拟更多的情境(如销售增长率的变化、毛利率的变化、资本结构的变化或是股息政策的变化等)。因为“自上而下”的分析方法需要构建复杂的财务模型,需要花费大量的时间来进行准备,因此在交易初期,分析师一般会首先采用自下而上的分析。这种方法的主要目的在于筛选潜在目标、分析预期交易并进行初步交易判断。

在实际工作中,在经过初步分析,认为交易值得进一步深入分析,且目标公司是上市公司,具有充分的公开数据用于构建完整的财务模型,或者对非上市公司,交易双方已签署保密协议,买方拿到足够的财务数据用于构建完整的财务模型。如果仅仅是项目筛选阶段,在数据不完全的情况下,会更多地使用自下而上模式。

基本原则

业绩增厚稀释分析是判断并购是否可行的核心指标之一。

每股收益增厚与稀释分析过程也非常简单。甚至在某些情形下,分析师完全可以用一张纸和一支笔或是用手机附带的计算器即可完成“自下而上”的增厚与稀释分析。特别是在项目初期阶段,相对简单的增厚稀释分析比构建繁琐复杂的财务模型效果要更好。

在详细探讨如何进行增厚与稀释分析的细节之前,我们首先探讨一下增厚与稀释分析的基本原理,或者说,了解增厚稀释分析所遵循的基本原则。了解这些基本原则,将有助于我们简化并购分析,同时避免出错。在我们总结出这些基本原则后,就可以把这些基本原则作为增厚稀释分析的固定模式。甚至在项目后期,完成完整的财务模型构建时,我们依然可以用这个方法来进行交叉检验。

简单有效

第一条原则是简单有效。即使是复杂的交易,我们也可以将增厚与稀释分析提炼为两个基本问题,一是收购方在交易中的收益是什么,二是交易成本是多少?

换句话说,对于每笔交易,收购方都会获得诸如股权、资产、现金流等等,但作为对价,收购方也必须要进行投入,不论是增发股票或是通过举债向对方进行支付,或是通过账面现金进行支付,那也会产生股票数量增加、负债增加或现金减少的影响。当然,对分析一笔出售交易而言,卖方在获得股票、现金或其他资产的同时,出售资产所对应的可能收益也会不再归属于卖方。

增厚稀释分析的核心要点就是明确收益和成本。例如收购完成,新增资产或股权带来新增利润,同时发行股票带来普通股数量增加(每股收益的分母增加)或是财务费用增加(新增债务导致利息费用增加,或是账面现金减少导致利息收入减少)。我们对增加和减少项分别进行判断,然后通过计算就可以知道该项交易是否可以增加每股收益。

简单步骤

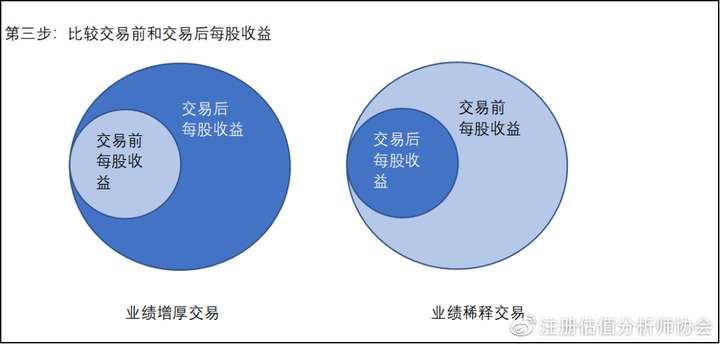

我们可以将增厚与稀释分析简化为三个最基本的步骤:一是合并收购方和目标公司的收益;二是对交易进行调整(基于交易假设和适当的会计处理方法);三是比较收购方在交易之前和交易之后的每股收益。

如果交易后的每股收益大于交易之前的每股收益,那么,这笔交易就是业绩增厚。如果交易后的每股收益低于交易之前的每股收益,则这笔交易就具有稀释性。

如下图所示,增厚稀释分析过程最需要关注的步骤就是步骤2。步骤1仅仅是将两个公司的收益简单相加;步骤3仅仅是比较哪个数字更大(交易之前和交易之后的每股收益)。

步骤2会计调整,对于会计基础薄弱的初级分析师来说,听起来就感觉非常困难。实际上,这个步骤只要掌握最基本的会计原则,交易调整就会变得简单明了。当了解会计方法的细节时,不妨将交易调整看作装在三只桶中的一只。第一只桶里装的是交易成本,包括对交易债务支付的利息费用和对目标股东发行的股票。第二只桶装的是交易“收益”,如成本或收入的协同效应。第三只桶是会计调整事项。最常见的调整就是按会计政策对资产增值而补充计提的折旧。

在将调整事项纳入到我们的“桶”之后,我们唯一需要做的事情,就是将这些调整事项加到一起,以确定交易调整净额。

增量变化的衡量

在进行增厚与稀释分析时,从始至终,要明确的核心一点就是只对增量变化进行调整。

比如说,在计算备考每股收益时,只需增加或减少交易对收购方每股收益的净影响量,也就是说:(a)全部新增收购债务应支付的税后利息费用;或(b)两家公司合并后引发的协同效应。之所以只衡量增量变化,其原因在于,收购方和目标公司财务业绩的其他所有因素均已经反映它们在各自独立情形下的每股收益中。比如说,一种常见错误就是将收购方独立情形下的利息费用加到与交易相关的利息费用中,并因此作为备考每股收益的计算。实际上,与交易无关的利息费用已经被纳入到收购方在交易之前的每股收益中。因此,如果将收购方的全部利息费用视为一个交易调整事项,由此造成的后果就是重复计算收购方的利息费用,这就会减少备考每股收益。

我们可以通过下面的表格来演示增厚与稀释分析的过程。我们前面曾经谈到,增厚与稀释分析过程主要有3个步骤:第1步就是将收购方和目标公司的收益相加,第2步则是计算交易的会计调整。在这里,我们还需要再强调一次的是,我们这里说的调整都是增量调整,例如包括在步骤2中的利息费用,就是由交易本身引发的“增量”利息费用。

表:独立情形与交易调整事项

(未完待续)

参考文献:

1.Investment Banking: Valuation, LBOs, M&A, and IPOs

2.Valuation: Measuring and Managing the Value of Companies (Wiley Finance)

3.《投资银行:估值、杠杆收购、兼并与收购》(机械工业出版社)

并购系列预告第二篇预告

增厚与稀释分析(二)

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏