上市公司投资效率模型过度不足发展能力固定无形长期资产现金流量企业高管外部薪酬差距

提供如下两个数据:

一、上市公司企业高管外部薪酬差距2005-2021高管前三名薪酬行业平均高管薪酬增长率董监高含原始数据计算代码

数据来源:基于上市公司年报、公告等数据整理

数据年份:2005-2021

沪深上市公司,A股主板、中小企业板、创业板、科创板,4w多记录

计算说明

计算说明

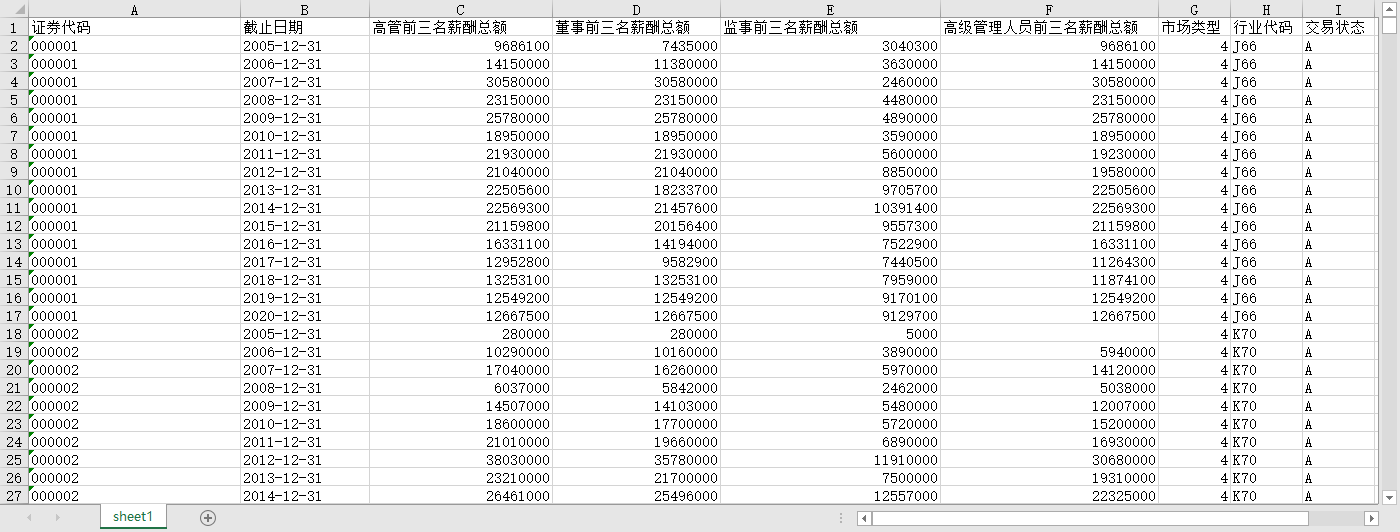

根据企业高管前三名薪酬总额来计算企业高管薪酬,同时根据相同年份、相同行业分别计算同行业的平均高管薪酬,计算企业与行业高管薪酬增长率,并对外部高管薪酬差距做出如下定义:

企业高管薪酬(COMPEN)= 前三名高管薪酬总额/3

企业高管薪酬增长率(ACOPEN)= (企业当期高管薪酬 - 企业上期高管薪酬)/企业上期高管薪酬

外部薪酬差距(EGAP1)= 企业高管薪酬/行业高管薪酬平均值

外部薪酬差距(EGAP2)= 企业高管薪酬增长率/行业高管薪酬的平均值增长率

二、上市公司投资效率Biddle模型和Chen模型Stata代码附2000-2021数据过度不足发展能力固定无形长期资产现金流量

数据年份:2000-2021,基于上市公司年报、公告数据整理计算

沪深上市公司,A股主板、中小企业板、创业板、科创板

包含原始数据;计算代码、处理后结果dta文件、excel文件(计算结果是4万多条数据,另外有对应的若干条原始数据)

含原始数据,计算结果,处理代码。

其中,计算结果的数据信息项有

stkcd year 证券代码 投资效率_Biddle模型 过度投资_Biddle模型 投资不足_Biddle模型 投资效率_Chen模型 过度投资_Chen模型 投资不足_Chen模型

计算说明

包含Biddle模型和Chen模型使用分年度分行业回归,剔除每年每个行业的观测值小于20个的样本

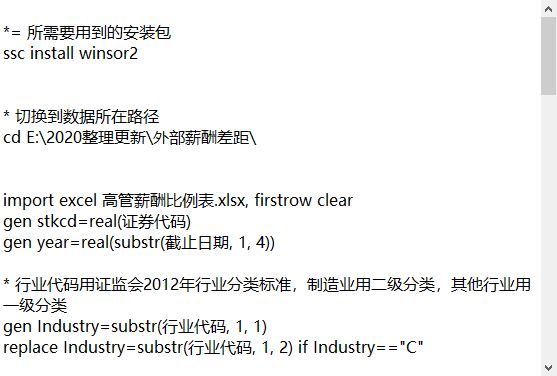

Inv 表示i公司 t 期的投资支出,具体定义为现金流量表中的构建固定资产、无形资产和其他长期资产所支付的现金 - 处置固定资产、无形资产和其他长期资产收回的现金净额 ,并用年初总资产进行标准化处理

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏