沪深A股上市公司SYN股价同步性与股价信息含量月度季度年度数据2000-2021含股票日交易个股周综合市场回报率

数据来源:基于沪深A股上市公司公开数据、交易数据计算整理

数据期间:2000-2021,分别有年度、月度、季度数据

每个数据包含三种计算模型及其原始数据、计算结果、计算代码

| stkcd | year | month | 证券代码 | 行业代码 | 交易状态 | ind | R2_1 | SYN1 | R2_2 | SYN2 | R2_3 | SYN3 |

2 | 2000 | 2000-01 | 000002 | K70 | 正常交易 | K | 0.528899 | 0.115725 | 0.549680 | 0.199378 | 0.539045 | 0.156498 |

2 | 2000 | 2000-02 | 000002 | K70 | 正常交易 | K | 0.042264 | -3.120640 | 0.341244 | -0.657755 | 0.344914 | -0.641471 |

.....

其中,

年度数据:

季度数据:

月度数据(附赠年度数据):

股价同步性计算说明:

股价同步性是衡量资本市场效率的重要指标,是对信息不对称程度、内外部公司治理水平等因素的综合反映,也是衡量市场信息传递效率的重要指标。股价同步性越高,说明股价对公司特质信息的反映越少,存在越多的信息未被投资者获取,或者被管理层故意隐瞒;其中更多地只是反映了市场信息,因此表现为公司股价与股票市场出现同涨同跌的现象。当这一效率较低时,高股价同步性既表明市场配置资源的效率低下,也表明上市公司信息不对称程度较高,公司治理水平较低。1.计算说明

股价同步性计算说明:

股价同步性是衡量资本市场效率的重要指标,是对信息不对称程度、内外部公司治理水平等因素的综合反映,也是衡量市场信息传递效率的重要指标。股价同步性越高,说明股价对公司特质信息的反映越少,存在越多的信息未被投资者获取,或者被管理层故意隐瞒;其中更多地只是反映了市场信息,因此表现为公司股价与股票市场出现同涨同跌的现象。当这一效率较低时,高股价同步性既表明市场配置资源的效率低下,也表明上市公司信息不对称程度较高,公司治理水平较低。1.计算说明

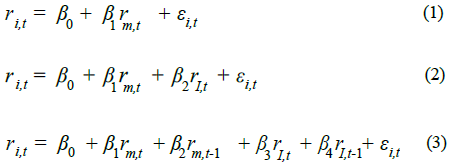

股价同步性的三种常用计算方法,分别对应模型(1)、模型(2)、模型(3)

其中:

其中:

ri,t是公司i在第t日考虑现金红利再投资的日个股回报率

rm,t是公司i在第t日的考虑现金红利再投资的流通市值加权综合日市场回报率

rm,t-1是公司i在第t-1日的考虑现金红利再投资的流通市值加权综合日市场回报率

rI,t为公司i在第t日所在行业剔除其股票i后其他股票考虑现金红利再投资的流通市值加权综合日市场回报率

rI,t-1为公司i在第t-1日所在行业剔除其股票i后其他股票考虑现金红利再投资的流通市值加权综合日市场回报率

对模型(1)/(2)/(3)进行分月份回归计算得到拟合优度R2。然后,对R2进行对数化处理,如模型(4),得到SYN为公司i的月度/季度/年度股价同步性,SYN越大表明股价同步性越高。

R2_1、R2_2、R2_3分别对应模型(1)、模型(2)、模型(3)计算得到的拟合优度R2

R2_1、R2_2、R2_3分别对应模型(1)、模型(2)、模型(3)计算得到的拟合优度R2

SYN1、SYN2、SYN3分别对应模型(1)、模型(2)、模型(3)计算得到的拟合优度R2进行如模型(4)的对数化处理进而计算得到的股价同步性

2.数据说明

样本选择:全部A股2000-2021年数据(“日个股回报率文件”和“综合日市场回报率文件”在数据库中均是从1999-12-19开始,经过处理之后的数据起点为2000年)

与大多数文献相同,做了如下的处理:剔除每月交易天数小于10的样本(可自行根据参考文献进行调整),以便有效估计;剔除有缺失值的公司样本

行业参照证监会2012年行业分类标准,制造业用二级行业分类,其他用一级分类来计算

每个压缩包都附有初始数据,计算代码,参考文献和最终数据

最终数据分为两个版本:

版本1:仅做了上述剔除处理,文件名为“月度/季度/年度股价同步性”

版本2:在做了上述剔除处理的基础之上,同时剔除了金融行业的样本和当年年末被ST、*ST或PT的上市公司,文件名为“月度股价同步性剔除版本”

3.参考文献

[1]潜力,龚之晨.网络沟通对股票市场的影响——基于投资者有限关注视角的研究[J].金融论坛,2021,26(02):47-58.(方法二)

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏