[color=rgba(0, 0, 0, 0.9)]

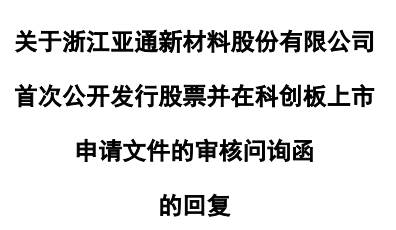

招股说明书披露:(1)报告期各期借款所收到的现金分别为9,450.00万元、12,150.00万元和12,752.20万元,偿还债务所支付的现金分别为10,050.00万元、10,450.00万元和12,817.30万元,报告期各期末短期借款余额分别为2,505.15万元、4,627.39万元和4,264.06万元;分配股利、利润或偿付利息所支付的现金分别为723.14万元、132.15万元和133.70万元;(2)购买商品、接收劳务支付的现金分别为34,733.56万元、56,050.51万元和58,266.55万元;(3)报告期各期所得税费用分别为57.00万元、-13.57万元和339.61万元。请发行人说明:(1)报告期内借款的发生情况,包括借款金额、借款时间、期限、偿还时间、利息费用等;(2)借款所收到的现金与利息费用的匹配关系,以及购买商品、接收劳务支付的现金与采购金额的匹配关系;(3)2021年所得税费用为负的原因,增值税销项和进项税额与销售、采购的匹配关系,“支付的各项税费”“收到的税费返还”与资产负债表和所得税费用等利润表相关科目之间的勾稽关系。请保荐机构、申报会计师对上述事项进行核查并发表明确意见。【发行人说明】三、2021年所得税费用为负的原因,增值税销项和进项税额与销售、采购的匹配关系,“支付的各项税费”“收到的税费返还”与资产负债表和所得税费用等利润表相关科目之间的勾稽关系(一)2021年所得税费用为负的原因 2021 年所得税费用为负主要由研发费用加计扣除等纳税调整事项及确认未弥补亏损、资产减值准备、公允价值变动等递延所得税资产等因素影响。2021年公司所得税费用为-13.57 万元,其中当期所得税费用 146.93 万元,递延所得税费用-160.49 万元。公司及子公司微通催化 2021 年度应纳税所得额调整过程如下:[color=rgba(0, 0, 0, 0.9)]

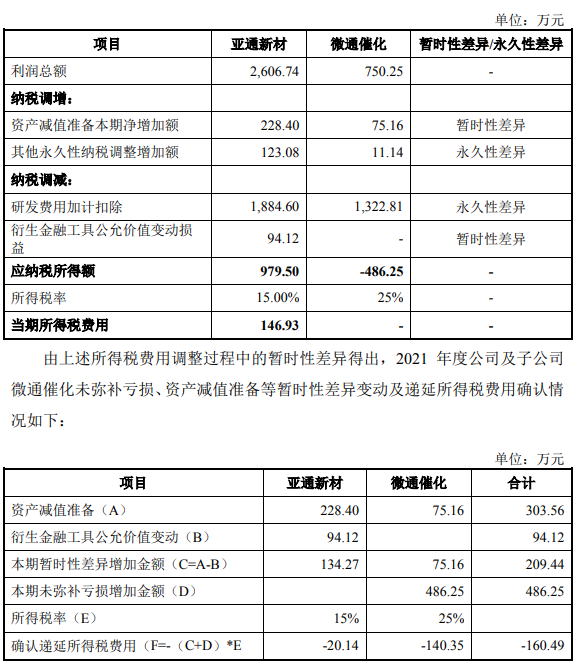

(二)增值税销项和进项税额与销售、采购的匹配关系销项税额与销售的匹配关系如下:[color=rgba(0, 0, 0, 0.9)]

[color=rgba(0, 0, 0, 0.9)]

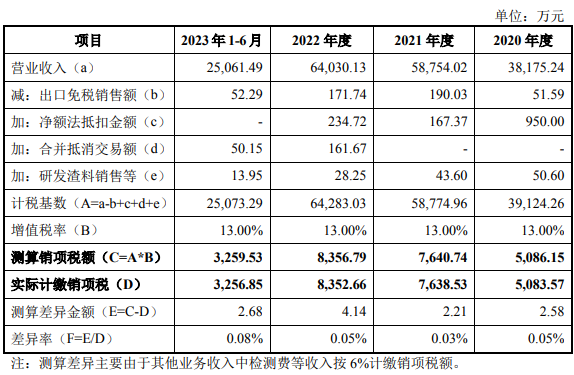

综上所述,报告期内发行人增值税销项和进项税额与销售、采购相匹配。(三)“支付的各项税费”“收到的税费返还”与资产负债表和所得税费用等利润表相关科目之间的勾稽关系[color=rgba(0, 0, 0, 0.9)]

综上所述,报告期内发行人“支付的各项税费”“收到的税费返还”与资产负债表和所得税费用等利润表相关科目之间相关项目勾稽一致。

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏