1.计算说明

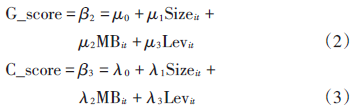

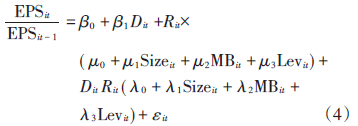

会计稳健性(C_score)。会计稳健性难以量化,如何度量成为学术界关注的热点,自Basu(1997)开创了会计稳健性定性研究以来,学者们不断探索,出现了诸多方法,主要包括Basu的反向回归模型、Ball(2006)等学者的应计现金流模型、Watts和Khan(2009)的C_score模型。考虑反向回归模型使用了内生变量(回报)、应计现金流模型存在盈余管理等对结果产生的误差,本文借鉴Watts和Khan(2009)依据Basu(1997)的模型改进的C_score方法度量企业的会计稳健性,该指标在Basu模型的基础上加入影响会计稳健性的三个主要变量,即市账比(MB)、资本结构(Lev)和公司规模(Size),它能够计算出每家公司的年度会计稳健性水平,受到学术界的广泛认可,同时在稳健性检验部分借鉴Garcia et al.的做法,使用G_score作为会计稳健性的衡量指标。Basu根据盈余和报酬之比的反向回归度量会计稳健性,见模型(1):

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏