这份会计论文数据大全提供了从2000年至2023年的多种会计信息质量指标,覆盖了多个维度以全面评估企业的财务报告质量和管理行为。以下是各数据集的简要说明:

1. **真实盈余管理(2000-2023年)**:该数据集通过分析企业的真实活动进行调整来衡量管理层对盈余的影响程度。

2. **应计盈余管理指标表-修正Jones模型(2000-2023年)**:基于修正后的Jones模型计算,以评估公司是否利用会计估计和政策选择来操纵利润。

3. **应计盈余管理指标表-DD模型(2000-2022年)**:利用DD模型进行分析,该模型考虑了未来一年的数据,因此数据截止至前一年度。

4. **应计盈余管理指标表-非线性应计模型(2000-2022年)**:通过非线性应计模型来评估盈余管理行为。

5. **盈余反应系数指标(2000-2023年)**:反映市场对盈余信息的敏感度,即股票价格变化与盈利公告之间的关系。

6. **盈余披露质量指标(2000-2023年)**:评估企业财务报告中盈余信息的质量和透明度。

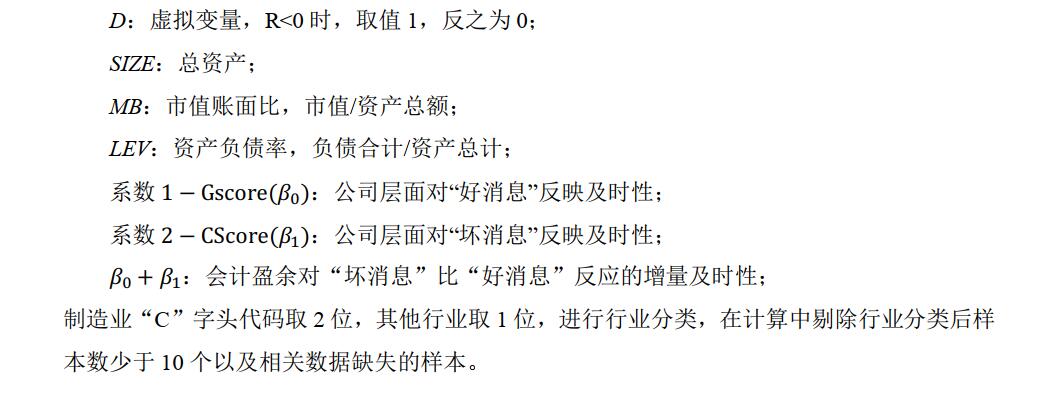

7. **会计稳健性指标表-Basu模型(2000-2023年)**:基于Basu模型计算,用于衡量企业的会计政策是否保守或谨慎。

8. **会计稳健性指标表-CScore模型(2000-2023年)**:利用CScore模型评估企业会计稳健性的程度。

9. **会计稳健性指标表-ACF模型**:虽然未具体标注时间范围,但应包含相关年度数据以分析会计稳健性。

10. **会计信息可比性指标表(公司间对比,2005-2023年)**:评估不同企业之间财务报告的可比较程度。

11. **会计信息披露及时性指标(2000-2022年)**:考察企业发布财务信息的速度和效率。

这些数据集不仅提供了丰富的实证分析素材,还能够帮助研究者深入理解企业盈余管理、会计稳健性和信息质量等方面的变化趋势。对于从事相关领域研究的学者或研究生而言,这无疑是一份宝贵的资源库。

此文本由CAIE学术大模型生成,添加下方二维码,优先体验功能试用

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏