立即打开

数据介绍:

- 年份:2000-2022

- 范围:A股上市公司

- 文件格式:Dta格式(使用Stata打开)、Xlsx格式(使用Excel打开)

- 注:提供了剔除所需数据和剔除代码,若无需做该项剔除处理,自行删除相关代码重新运行即可

- 行业参照证监会2012年行业分类标准,制造业用二级行业分类,其他用一级分类来计算并对连续型变量进行了1%和99%分位数的缩尾处理

- 代码格式:do文件(Stata 14/15/16/17/18)

计算说明

本研究工作量压力是指审计师与其他人相比负载的超额工作量产生的工作压力。主要从两个方面刻画,将其他人作为参照对象,一是本所同事,即审计师归属的会计师事务所的其他签字审计师;二是行业同仁,即被审计客户公司所属行业的其他公司的年报签字审计师。具体测量方法如下。

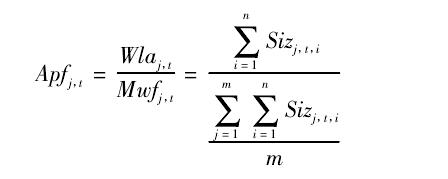

(1)以本所同事作为参照对象的审计师工作量压力(Apf),具体公式为

其中,j为审计师个人,n为j审计师第t年审计的上市公司数量,m为j审计师所属会计师事务所的签字审计师人数,Wla为j审计师第t年的工作量(当年审计的上市公司年末资产合计数),Mwf为j审计师第t年所属会计师事务所所有签字审计师的平均工作量。

Apf数值越大表示j审计师比本所同事负载的超额工作量越大,工作量压力越大。此外,鉴于中国上市公司年报通常由两位审计师签字,本研究主测试部分采用两位签字审计师的工作量压力的均值作为i公司第t年的签字审计师工作量压力的数据。

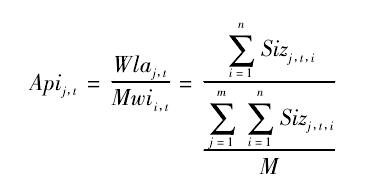

(2)以行业同仁作为参照对象的审计师工作量压力(Api),具体公式为

其中,Mwi为i公司第t年所属行业的所有签字审计师的平均工作量,M为i公司所属行业中签字审计师人数。Api数值越大表示j审计师比行业同仁负载的超额工作量越大,工作量压力越大。

参考文献

- 闫焕民, 王浩宇, 张雪华. 审计师工作量压力,组织支持与审计意见决策[J]. 2021(2020-4):19-36.

代码:

数据量:

描述性统计:

结果数据

![二维码]()

扫码加我 拉你入群

请注明:姓名-公司-职位

以便审核进群资格,未注明则拒绝

全部回复

![二维码]()

扫码加我 拉你入群

请注明:姓名-公司-职位

以便审核进群资格,未注明则拒绝

相关推荐

栏目导航

热门文章

推荐文章

扫码加好友,拉您进群

扫码加好友,拉您进群

全部版块

全部版块 我的主页

我的主页

收藏

收藏