经管之家App

让优质教育人人可得

立即打开

全部版块

我的主页

›

论坛

›

提问 悬赏 求职 新闻 读书 功能一区

›

经管文库(原现金交易版)

【更新至2024】股价同步性SYN指标2024-2000年含Stata代码过程参考上市公司数据

楼主

小王爱吃羊

482

1

收藏

2025-02-16

数据介绍:

股价同步性用于衡量公司的信息透明度。股价同步性的计量,主要通过个股收益与市场收益回归所得到的R2,R2越高表明市场系统性因素对个股收益的解释能力越强,个股股价的变动与市场平均变动之间的关联性越高。

年份:2000-2024

范

围:A股上市公司

三个版本:

股价同步性(未剔除未缩尾)、股价同步性(已剔除金融STPT未缩尾)、股

价同步性(已剔除金融STPT已缩尾)

文件格式:Dta格式(使用Stata打开)、Xlsx格式(使用Excel打开)

注:提供了剔除所需数据和剔除代码,若无需做该项剔除处理,自行删除相关代码重新运行即可

行业参照证监会2012年行业分类标准,制造业用二级行业分类,其他用一级分类来计算并对连续型变量进行了1%和99%分位数的缩尾处理

代码格式:do文件(Stata 14/15/16/17/18)

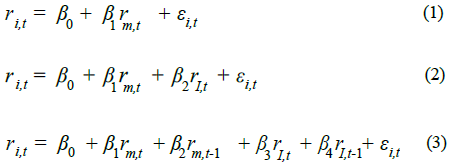

计算说明

股价同步性的三种常用计算方法,分别对应模型

(1)、模型(2)、模型(3)

其中:

r

i,t

是公司i在第t日考虑现金红利再投资的

日

个股回报率

r

i,t

是公司i在第t

日

的考虑现金红利再投资的流通市值加权综合

日

市场回报率

r

i,t-1

是公司i在第t-1

日

的考虑现金红利再投资的流通市值加权综合

日

市场回报率

r

i,t

为公司i在第t

日

所在行业剔除其股票i后其他股票考虑现金红利再投资的流通市值加权综合

日

市场回报率

r

i,t-1

为公司i在第t-1

日

所在行业剔除其股票i后其他股票考虑现金红利再投资的流通市值加权综合

日

市场回报率

对模型(1)/(2)/(3)进行分月份回归计算得到

拟合优度

R2。然后,对R2进行对数化处理,如

模型

(4),得到SYN为公司i的

月度股价同步性

,SYN越大表明股价同步性越高。

R2_1、R2_2、R2_3分别对应

模型

(1)、

模型

(2)、

模型

(3)计算得到的拟合优度R2

SYN1、SYN2、SYN3分别对应

模型

(1)、

模型

(2)、

模型

(3)

计算得到的拟合优度

R2

进行如

模型

(4)的对数化处理进而

计算得到的股价同步性

【SYN、R2】按参考搜集合并汇总数据,构造Ri、Rm、RI指标,Ri为第t个交易日的i公司收益率,Rm为第t个交易日的市场收益率,RI为公司i第t年第W周所在行业剔除i公司后的其他公司流通市值加权平均收益率。之后,建立三个回归方程进行回归:

(模型1)因变量:Ri,自变量:Rm。

(模型2)因变量:Ri,自变量:Rm、RI。

(模型3)因变量:Ri,自变量:Rm、Rm_t-1期、RI、RI-1期。

最后分别回归估计出三个模型的拟合程度R2,再分别计算出三个SYN=In(R2/(1-R2))。R2与SYN越大表明公司的股价同步性越高。SYN1、R2_i对应模型1结果,SYN2、R2_2对应模型2结果,SYN3、R2_3对应模型3结果。

注:缩尾为上下1%水平的缩尾,行业分类采用证监会2012年行业分类标准。

参考文献:

[1]第一种方法,参考文献:中国的证券分析师能够提高资本市场股价同步性和股价信息含量的经验证据_朱红军1

[2]第二种方法,参考文献:信息透明度_机构投资者与股价同步性_王亚平1

[3]第三种方法,参考文献:分析师能降低股价同步性吗——基于研究报告文本分析的实证研究1

代码:

描述性统计:

数据量:

结果数据

【更新至2024】股价同步性SYN指标2024-2000年含Stata代码过程参考上市公司数据

大小:(76 Bytes)

只需: RMB 38元

马上下载

扫码加我 拉你入群

请注明:姓名-公司-职位

以便审核进群资格,未注明则拒绝

全部回复

沙发

小王爱吃羊

2025-2-17 20:30:40

欢迎大家购买

扫码加我 拉你入群

请注明:姓名-公司-职位

以便审核进群资格,未注明则拒绝

相关推荐

求上市公司数据

stata如何剔除08年后新上市的公司数据

上市公司数据

stata中怎么删除上市公司中一年里交易次数不满30个周的样本

stata 文件目录

【环保投入数据】上市公司的环保投入数据应该用哪个版本的Stata来打开?

我想用上市公司数据估计碳排放权这一政策的处理效应,收集了2008—2017年的数据,政策

【推荐】ZF质量GQI指标计算Stata代码(匹配上市公司数据)

在STATA纵向合并上市公司数据时,公司代码这一变量应该为哪一类数据?

【独家原创】上市公司董事会非正式层级计算Stata代码(2001-2020年)

栏目导航

经管文库(原现金交易版)

经管高考

新手入门区

学道会

LISREL、AMOS等结构方程模型分析软件

休闲灌水

热门文章

参数估计:CDA数据分析师的核心推断工具,用 ...

芜宣机场,增长740%!

表格结构数据特征与CDA数据分析师:精准适配 ...

CDA 认证考试大纲 2025 重磅更新:一二级考 ...

在概率与代码之间:Agent Skills 是 AI 的枷 ...

CDA数据分析脱产就业班于2026年3月7日开班! ...

失去的三十年:平成日本经济史(【日】野口 ...

GeoSaaS永久会员版

硅光芯片代工爆发式增长,重构全球半导体产 ...

新宏观丨豆包,谁是传统经济学的最大反对派

推荐文章

stata如何剔除08年后新上市的公司数据

【客户重要性】上市公司数据——客户重要性指标计算Stata代码(附2001-2021年数据)

上市公司是否过度负债企业指标整理Stata代码(附2007-2021年数据)

[推荐]上市公司高管海外背景整理(2008-2021年)附Stata代码

【独家原创】上市公司董事会非正式层级计算Stata代码(2001-2020年)

2026JG学术冬训营:从Stata初高到Python机器 ...

说点什么

分享

微信

QQ空间

QQ

微博

扫码加好友,拉您进群

各岗位、行业、专业交流群

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏