北京时间周四(11日)凌晨,美联储公布了最新的12月利率决议。联邦公开市场委员会(FOMC)以9比3的投票结果决定将联邦基金利率目标区间下调25个基点,调整至3.50%-3.75%。这是今年连续第三次降息操作。尽管如此,堪萨斯城联储主席施密德再次投出反对票,主张维持当前利率不变,并获得了芝加哥联储主席古尔斯比的支持,显示出政策制定层内部仍存在显著分歧。

与此同时,美联储宣布启动短期国债购买计划,旨在调节市场流动性,增强对利率目标体系的控制力,确保货币政策传导机制的有效运行。

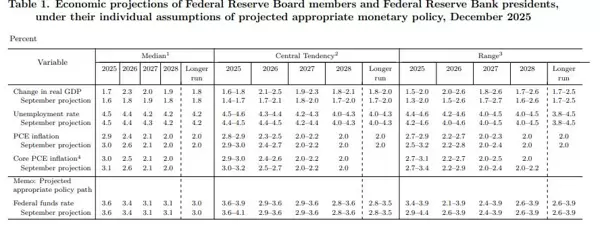

在经济前景方面,美联储发布的季度经济展望(SEP)上调了对经济增长的预测,小幅下调通胀预期,就业市场整体保持稳定态势。备受关注的“点阵图”显示,委员们对于2025年的利率路径预期与9月基本一致,中值预测为仅进行一次降息。

根据最新公布的经济预期摘要(SEP),美联储将2024年美国GDP增速预期上调0.1个百分点至1.7%,2026年增速预测上调0.5个百分点至2.3%,2027年则上调0.1个百分点至2.0%。

在物价方面,通胀压力依然顽固。核心PCE通胀率预计2025年为3.0%,较此前预测下调0.1个百分点;2026年进一步下修至2.5%;2027年维持在2.1%不变。整体PCE通胀预测也相应调整:2024年降至2.9%,2026年下调0.2个百分点至2.4%,2027年同样维持在2.1%。

就业市场展现出一定韧性。2025年和2026年的失业率预测分别为4.5%和4.4%,与前次持平;2027年失业率预测被下调0.1个百分点至4.2%;长期失业率仍设定在4.2%。

美联储主席鲍威尔在会后新闻发布会上强调,当前利率水平已进入中性利率的大致区间,政策制定具备更大的灵活性。“我们完全有条件静观其变,审慎评估后续数据。”他表示,“货币政策并非遵循预设路径,每一次决策都将基于当时的数据和经济状况作出。”

鲍威尔指出,本次降息并非轻松决定。“绝大多数与会者都认识到,失业率面临上行风险,同时通胀也可能继续走高。”他坦言,“我可以为两种截然不同的立场分别找到充分依据——这是一次典型的两难抉择。”

他还提到,特朗普政府时期实施的大规模高额关税是推升当前通胀的重要因素之一。“受关税影响,商品价格出现回升,PCE和核心PCE数据显示通胀读数高于年初水平。”但他认为,这种影响更可能表现为一次性的价格跃升,而非持续性的通胀趋势。“我们的职责正是防止这种一次性上涨演变为更广泛的通胀惯性。”

不过他也承认,近几个月来劳动力市场的下行风险正在上升,政策平衡的天平已经发生倾斜。“在推进充分就业与物价稳定双重使命的过程中,并不存在‘零风险’的路径。我们必须以均衡方式应对双向风险。”

关于未来的利率路径,FOMC维持原有预期不变。2026年联邦基金利率中值为3.4%,对应全年仅降息一次;2027年和2028年利率中值均为3.1%,对应的利率区间为3.00%-3.25%。

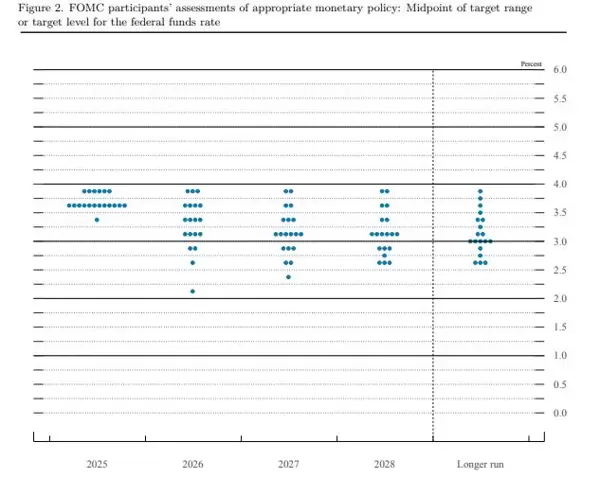

更新后的点阵图揭示出委员会内部仍存在较大分歧。在17位委员中,各有4人支持2025年维持利率不变、降息一次或降息两次。有分析推测,那位主张在2026年激进降息150个基点的委员可能仍是米兰。而从2027年起的利率预测来看,中值落在3.00%-3.25%之间,与目前市场普遍预期的本轮降息周期终点基本吻合。

美国政府周三发布的新数据显示,第三季度劳动力成本环比上涨0.8%,略低于市场预期。该指标被视为衡量劳动力供需缺口及潜在服务业通胀的关键前瞻变量。高频经济公司(High Frequency Economics)首席经济学家温伯格(Carl Weinberg)表示:“这一数据表明,目前工资增长尚未加剧通胀压力。”他认为,“虽然无需过度担忧,但单凭此也不足以构成立即降息的强有力理由。”

总体来看,美联储正逐步转入观望模式。鲍威尔重申:“我们将密切关注各项新出炉的数据。自今年9月以来,我们已累计降息75个基点;若从去年9月算起,总降幅已达175个基点。目前联邦基金利率已处于中性区间附近,我们有能力也有空间等待更多信息浮现。”

自2022年起,美联储持续实施“缩表”政策,即对持有的美国国债及抵押贷款支持证券在到期后不再进行再投资。此举旨在逐步回收新冠疫情期间为稳定金融市场、刺激经济而在接近零利率环境下释放的大量流动性。随着该政策的推进,美联储资产负债表总规模已从峰值9万亿美元回落至当前的6.6万亿美元。

然而,进入10月下旬后,市场开始显现出流动性趋紧的迹象,可能影响联邦基金利率的调控效果——这一利率正是美联储实现其通胀与就业双重目标的核心工具。为此,美联储宣布将于12月1日正式结束量化紧缩进程。在此决定公布至实际执行期间,多位联储官员已提前预警,未来将有必要重建市场流动性。其目标是维持其所认定的“充裕”流动性水平,以确保联邦基金利率稳定运行于目标区间,同时容纳货币市场的日常波动。

与此同时,美联储还披露将重启美国国债购买计划。自本周五起,率先购入400亿美元短期国债,且购债规模将在接下来数月保持高位,之后则可能大幅缩减。这一操作标志着货币政策由被动缩表转向主动调节流动性的转变。

在最新一次利率决议中,美联储宣布年内第三次降息,但内部意见分歧显现,使后续宽松路径充满不确定性。媒体统计显示,有三名委员投下反对票,为2019年9月以来首次出现此类情况。值得注意的是,在点阵图中另有四位无投票权的会议参与者表达了“温和反对”立场,表明他们并不支持本次降息决策,其中部分人士或将在明年获得FOMC投票资格。

牛津经济研究院首席全球经济学家斯威特(Ryan Sweet)在致第一财经的评论邮件中指出:“我们预计美联储可能会暂时暂停降息,以便为此前以及本轮降息向实体经济传导预留时间。”

摩根大通首席美国经济学家费罗利(Michael Feroli)则认为,地区联储主席中鹰派声音逐渐增强,这将提高进一步降息的门槛。除非劳动力市场出现实质性恶化,否则未来降息的可能性较低。

当前美联储正处于政策操作的关键阶段。主席鲍威尔第二个任期即将于明年5月结束,目前仅剩三次政策会议可供作为。在此期间,他需努力维系委员会内部共识,以应对日益复杂的政策环境。而特朗普已公开表示,其选择下一任美联储主席的主要标准将是“支持降息”,而非遵循传统的物价稳定与充分就业双重使命,这进一步加剧了市场对未来政策独立性的担忧。

此外,由于美国政府停摆持续至11月12日,多项关键经济数据发布严重滞后甚至缺失,给美联储决策带来额外挑战。尽管如此,现有数据显示,美国劳动力市场呈现“低招聘、低裁员”的特征:企业既未积极扩招,也未大规模裁员。

不过,非官方数据揭示出潜在风险。就业咨询公司挑战者(Challenger, Gray & Christmas)报告显示,截至11月,已公布的裁员计划人数已超过110万,预示未来就业压力可能上升。

渣打银行经济学家英格兰德(Steve Englander)分析称,鲍威尔任期临近尾声,叠加FOMC内部意见分化、政策沟通可信度下降、政府停摆影响数据透明度、继任者公信力不确定以及委员会成员可能发生变动等多重因素,导致市场难以准确解读美联储未来的政策意图。“考虑到未来数月决策层构成存在高度不确定性,市场对任何政策表态持保留和怀疑态度是合理的。”

根据最新利率市场定价,投资者预期更为激进,预测2024年至少实施两次降息的概率已升至72%。

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏