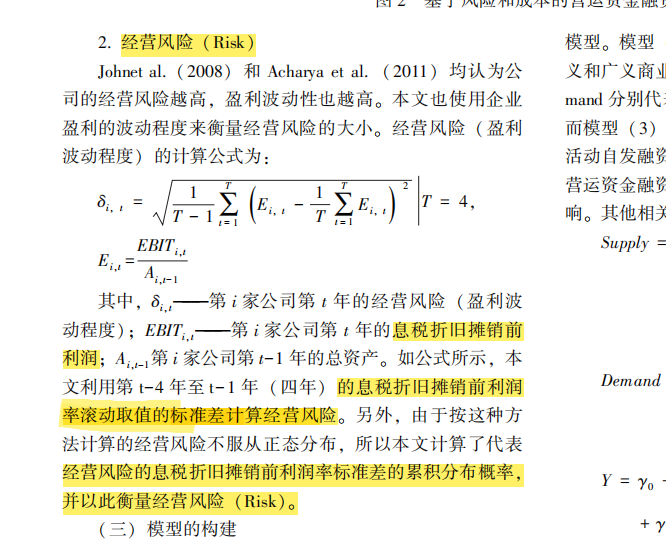

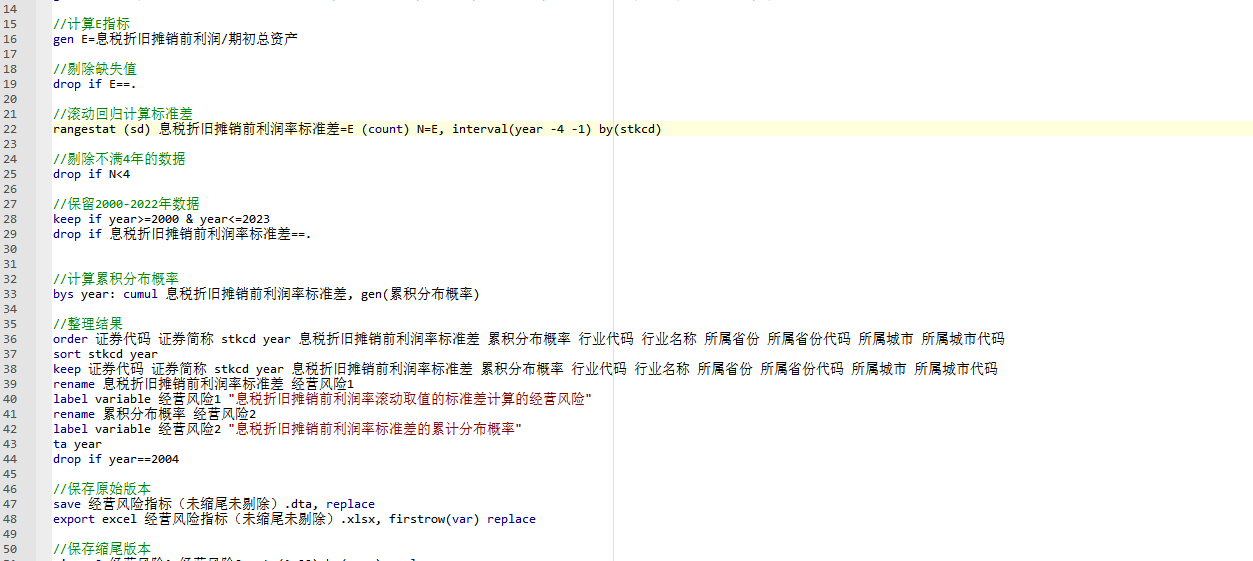

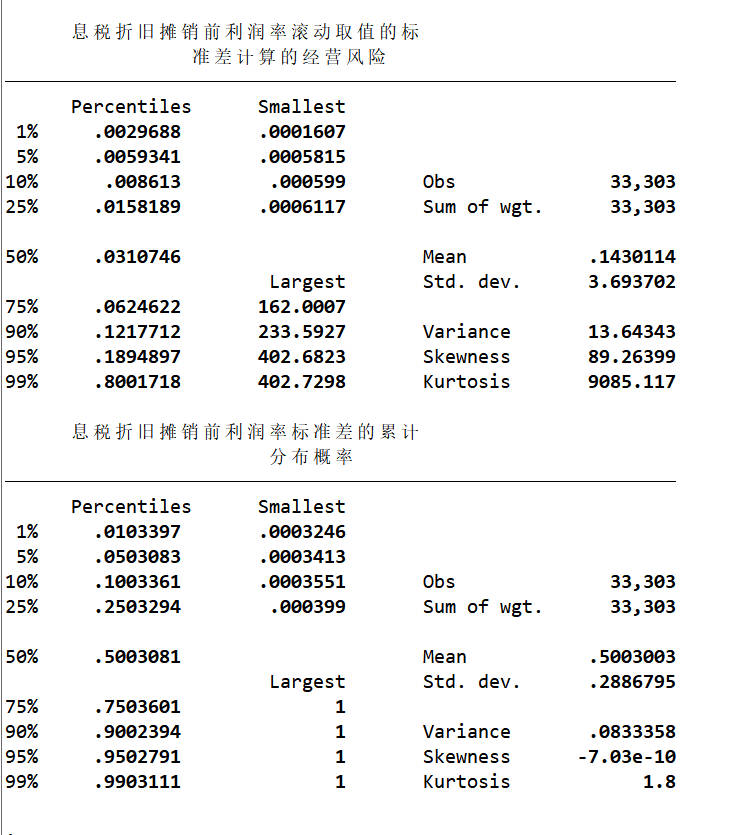

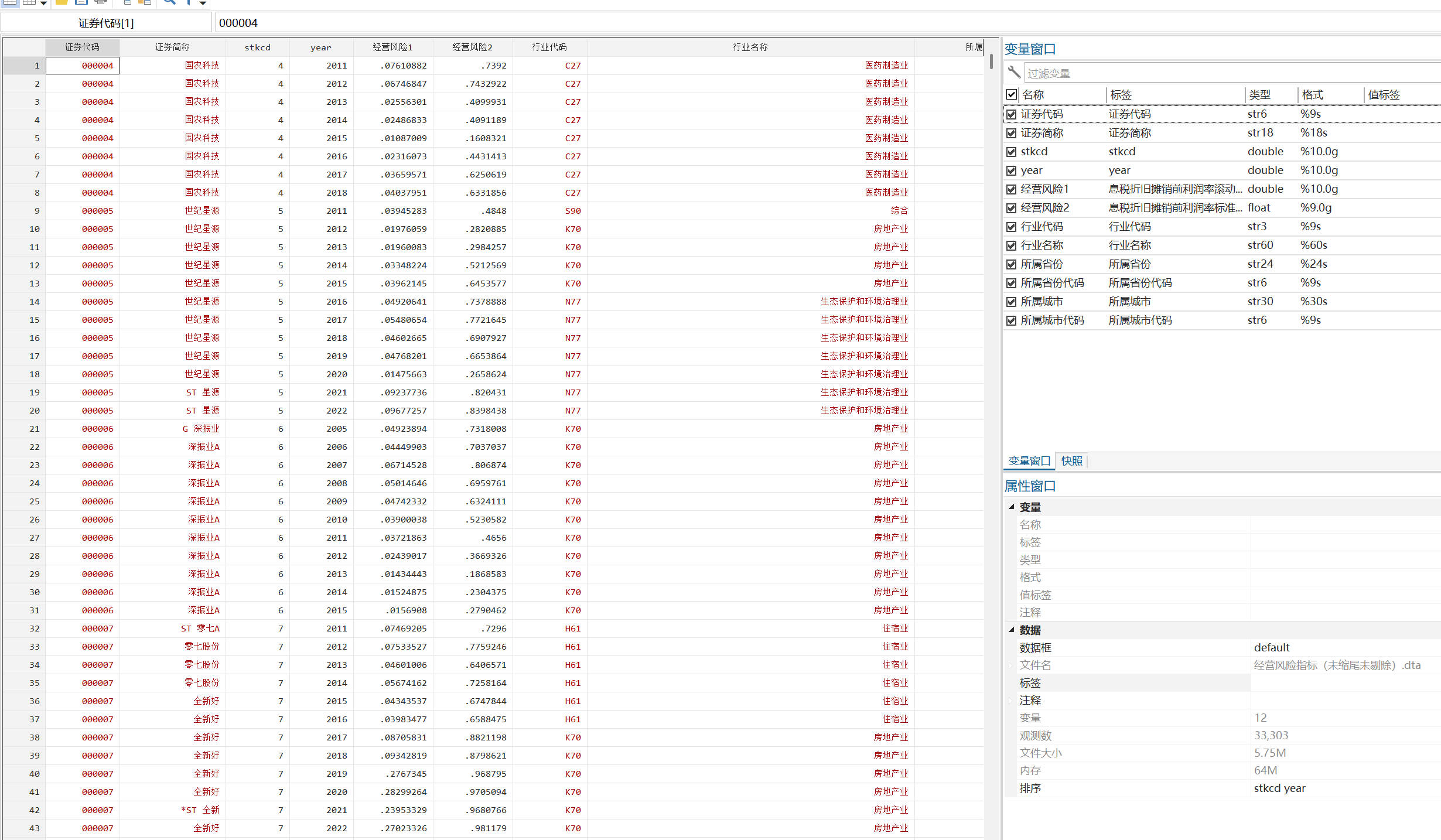

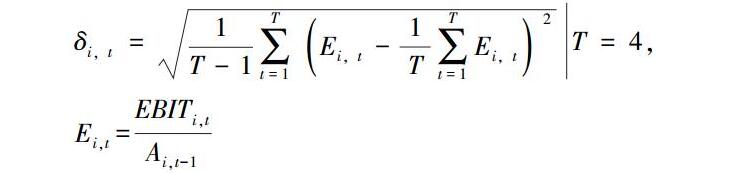

其中 表示第 i 家公司第 t 年的经营风险(盈利波动程度) 表示第 i 家公司第 t 年的息税折旧摊销前利润 表示第 i 家公司第 t-1年 的总资产

如公式所示,本文利用第t-4年至t-1年(四年)的息税折旧摊销前利润率滚动取值的标准差计算经营风险。比如,某公司2007年的经营风险是该公司2003-2006年息税折旧摊销前利润率的标准差,2008年的经营风险是该公司2004-2007年息税折旧摊销前利润率的标准差,该公司以后各年的经营风险以此类推

另外,由于按这种方法计算的经营风险不服从正态分布,所以本文计算了代表经营风险的息税折旧摊销前利润率标准差的累积分布概率,并用息税折旧摊销前利润率标准差的累积分布概率来衡量经营风险Risk。

参考文献:

王竹泉,王贞洁,李静.经营风险与营运资金融资决策[J].会计研究,2017,(05):60-67+9.

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏

表示第 i 家公司第 t 年的息税折旧摊销前利润

表示第 i 家公司第 t 年的息税折旧摊销前利润