利率曲线的预言 2014年02月13日 14:11 来源于

财新网

【战胜市场】(财新专栏作家 乐平)“曰安且治者,非愚则谀,皆非事实知治乱之体者也。夫抱火厝之积薪之下而寝其上,火未及燃,因谓之安,方今之势,何以异此”!---- 贾谊《治安策》

他山之石

中国的金融业在经历着巨大的变革。如果说以2010年农行上市为标志,ZF主导的中国银行业改造告一段落的话,那么以市场力量为主导的金融行业变革才刚刚开始。前者的主要问题是“to be listed or not”,而后者的主要问题是“to be or not to be”。

就像三只小猪的童话故事里讲的,三只小猪长大了,各自背着包袱离开了家。自立门户当然是很有象征意义的事,但真正的考验是在面对大灰狼时能不能生存下来。问题是,小猪刚离开家就遇上了狼,而且是伪装起来的狼。

长时间大面积的流动性紧张是一个危险的信号。因为现代的信用银行体系中,银行体系创造货币的潜能是巨大的,而基础货币是可以由央行通过负债发行的,ZF一般都发行超过经济体正常需要量的货币,所以流动性一般不会缺乏,而通胀却内在于现代社会。这也是央行货币政策目标往往盯着通胀,但不盯流动性的原因。所以,当现代金融体系出现长时间大面积流动性问题,一定有更深刻的根源。

真正能动摇国家金融体系根基的不会是技术层面的小问题,一定是大家都知道但被忽视的根本问题。根本性问题是直白的、直接的、简单的。但人都只相信自己愿意相信的东西,对问题心存侥幸,人性使然。从风险管理的立场看,三种主要的风险:信用风险、市场风险、流动性风险。如果说流动性风险对现代经济体只是表象,那么问题只可能出在市场和信用风险。市场风险是资产价格虚高的风险,环顾主要的资产类别,哪类资产价格高呢?如果是信用风险,谁又是主要的债务人和债权人呢?

在考虑危机时,人们的想象力总是不够。历史会重复,但会如此快的重复吗?美国金融危机爆发的过程,花了1年多的时间,从2007年8月开始的流动性紧张持续到危机高潮2008年9月,期间反复多次,数次似乎已经风平浪静了,但风雷平地起,一轮接一轮,直到把投资者的信心彻底摧毁。

银行股破净了,估值够低吗?但花旗的低点是每股净资产的20%。国家做银行的后盾,银行安全吗?这不是中国的特权,以标榜自由市场而傲视全球的英美两国,在金融危机时,大银行或明或暗都由国家掌控了。这一幕对任何人都是最不愿意看到的结果,包括那些相信国家支持可保银行无恙的人。

虽然简单的类比缺乏洞见,但还是忍不住要比较一下,短短几年,历史太相似了:

利率曲线的预言

利率曲线的预言

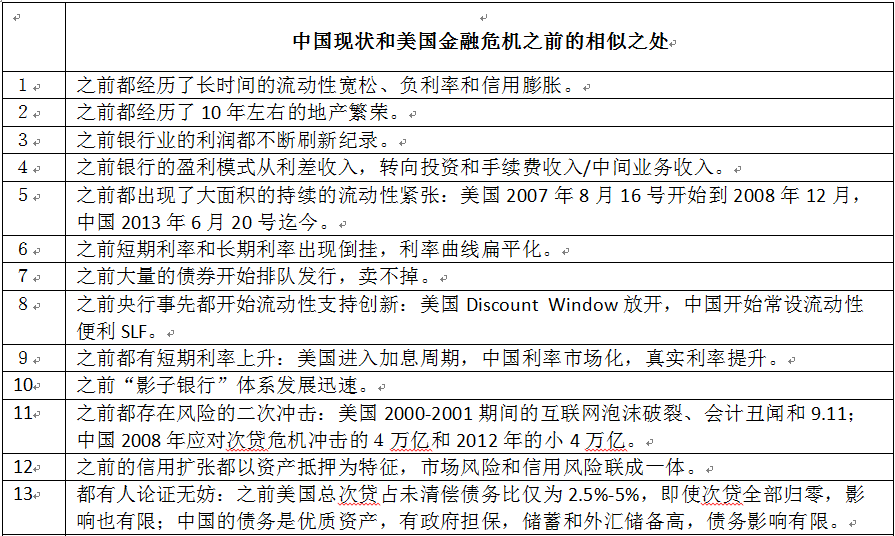

由央行控制的短期利率和由市场决定的长期利率之差,或者说利率曲线的斜率,在近半个世纪中成为了预测经济衰退的最好指针之一。当利率倒挂时,或短期利率高于长期利率时,往往说明前方有危险。但这个经验公式,遭到过理论家的挑战:从2006年7月到2007年12月,联邦基金利率是倒挂的,但当时美国经济繁荣,于是有人开始论证这个经验公式过时了,但是不久金融海啸来袭,经验公式再次有效。

抛开国情差异,我们用这个经验公式,来看中国的情况。Fed Funds Rate 我们以银行间7天质押式回购定盘利率为代表,10年国债利率用中债网数据,7天回购利率减去10年国债收益率,图如下:

从图上看到,从2011年1月开始,利率倒挂就比较明显了(如果以央行对金融机构的再贷款利率或者以再贴现利率代替7天回购利率,结论基本一样。)

这个图对我们有什么启示呢?一些事情是不合常理的:银行靠短期利率低于长期利率来赚钱,如果短期利率高于长期利率,这对银行是不利的,但同期银行的盈利情况却是前所未有地好。那银行的盈利是靠什么增长的呢?

历史上,Fannie Mae的融资成本和它的资产收益利差只有0.2%,就成为让人羡慕的赚钱永动机,而中国银行业的平均利差是3%左右。即使如此,也难以解释利率倒挂的不利因素下,银行利润趋势性的高速增长。可能的解释是:银行利润的高增长不是通过传统的管理期限错配(所谓Asset-liability management),而是通过既有的政策利差下的扩规模,或者通过提升资产收益率。简单讲:一个是提升杠杆,一个是降低资产质量,是近年来银行盈利增长的两个主要来源,否则数据就讲不通了(银行的中间业务收入在增长,但那很大程度上是把利差收入换了个名称而已)。公布的银行资产质量非常好,资本充足率也很好……总有些不通的地方。

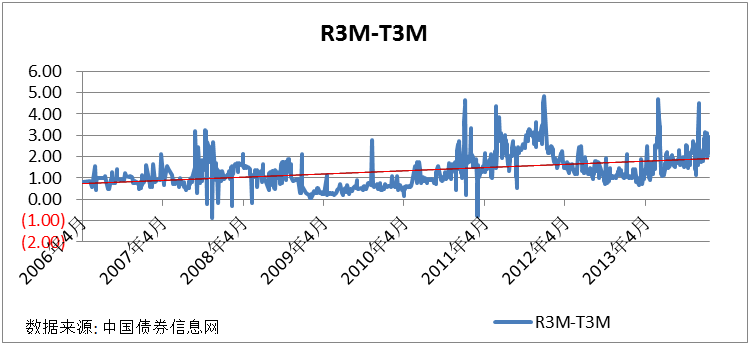

另外一个重要的利差是所谓TED rate:3个月的LIBOR和3个月的T-bill之差,TED rate 增加一般表明市场的流动性在流失,股票市场承压。我们以3个月的质押回购利率代替美元LIBOR,来看看中国近似的TED rate的情况:

图上表明,从2009年开始,这个利差在趋势性增加(见红色的趋势线),尤其是2011和2013年下半年的债券市场疲弱的情况在这个曲线上得到了比较准确地反映。

利差曲线反映了资金在不同期限和不同资产之间的配置供求关系,利率倒挂往往说明长期资金缺少需求,而对短期资金的需求巨大。长期资金需求低说明投资者对长期投资缺少信心,短期资金的需求巨大说明短期的炒作或滚动资金需求大,这种状况持续下去,对整个经济发展当然不是什么好事。

以上用市场化金融体系的经验公式来描述中国非市场化的金融结构,这种分析仍然停留在形式上,有可能“代错公式”。但是,假如这个我们还没有真正理解的经验公式对中国的情况是可用的,那么结论就是值得警惕的。因为不管是利率倒挂的曲线,还是近似的TED Rate曲线,都指向一个难言乐观的前路。■

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏