请注明:姓名-公司-职位

以便审核进群资格,未注明则拒绝

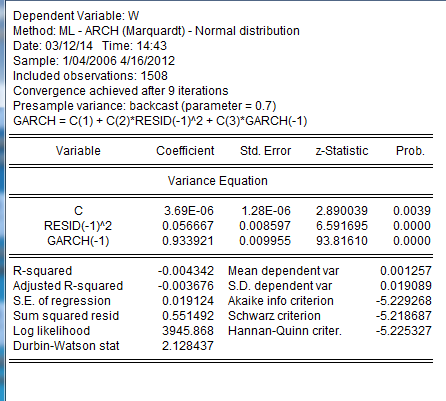

dandanyouyi 发表于 2014-3-14 17:27 波动率不在这张表里,我看的资料都说用预测方差表示波动率,在这个表格里用forcast 得出预测值,有个SE是标 ...

dandanyouyi 发表于 2014-3-17 16:47 不是的,点forecast时,有个表格,GARCH 后面的空格里命名,会自动生成序列,这个就是预测的方差,用这个表 ...

原图尺寸 15.75 KB

dandanyouyi 发表于 2014-3-17 18:06 如我上图里,如果你在GARCH后面命名为VEX,那么会生成一个VEX 的序列,直接打开,里面就是波动率的值

Jada16 发表于 2014-4-3 09:57 我得出的vex是以下这些数:

dandanyouyi 发表于 2014-4-3 10:20 你用的是GARCH(1,1)的话,因为是滞后一阶,所以你这个表格里的第一个数虽然生成了但不能用,我看的资料 ...

Jada16 发表于 2014-4-4 11:15 就是头一个数不能用是吧?? 这组波动率怎么才能合成一个指数,来表明整个收益率的波动率指数呢?? 还有 ...

dandanyouyi 发表于 2014-4-4 11:45 恩,头一个数据略去,我只涉及到汇率波动率数据的处理,你之后提的两个问题的内容我都不了解,抱歉了,你 ...

dandanyouyi 发表于 2014-3-17 18:05 生成的是个序列,在workfile里,不是看生成的图

Jada16 发表于 2014-4-15 17:27 @dandanyouyi 最近怎么样?? 不知道你最近的模型进行的如何?? 又有问题想麻烦你请教你了。。 之前在你 ...

dandanyouyi 发表于 2014-4-17 19:13 理论层面的我是菜鸟,只会参照着建模型

leanlee 发表于 2014-4-20 02:22 我也是在用Garch做VaR。现在遇到问题了啊,我用Garch 回归后,均值方程的系数都不显著了啊,这个还能用吗? ...

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏