请注明:姓名-公司-职位

以便审核进群资格,未注明则拒绝

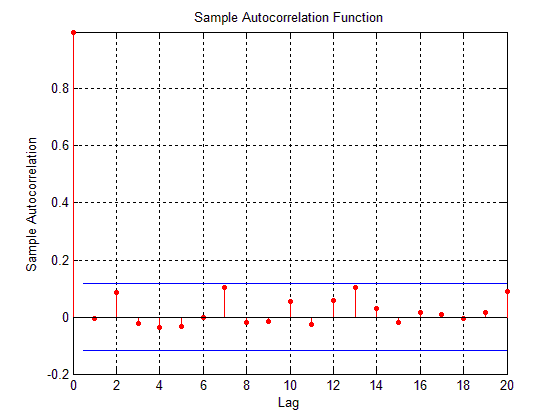

xuruilong100 发表于 2014-5-19 11:34 用20080101 - 20130101的数据试一下,garch效应很强, 其他年份的不一定

nadjainhell 发表于 2014-5-19 17:14 如果一段时间不满足 本身就说明这个假定就不对

cerciwonnow 发表于 2014-5-19 17:19 你的意思是如果08-14的数据满足garch,10-14的数据不满足,那么只能用08-14的模型做,用10-14预测出的数据 ...

xuruilong100 发表于 2014-5-19 20:15 你应该转换一下研究思路,不同年份的Garch效应明显不同,这说明波动性存在长期的动态结构,不要研究预测,而 ...

Chemist_MZ 发表于 2014-5-19 21:56 这种情况正常,确实像楼上所建议,时间序列做sub period test很正常,因为确实经常会出现结构性得很大变化 ...

cerciwonnow 发表于 2014-5-20 20:02 我做sub period test的结果是单拿出每一年的daily收益率garch效应都不显著,必须是包括0809两年并且3年以 ...

Chemist_MZ 发表于 2014-5-20 20:28 就你的结果而言,只能说沪深300的GARCH effect较弱,因此不具有很好的建模价值。模型本身就是基于一些mar ...

nadjainhell 发表于 2014-5-21 09:24 就是CSI300没有Garch特性呗。貌似ls说了

xuruilong100 发表于 2014-5-21 10:22 R 中的sde包有一个函数cpoint: Volatility change-point estimator for diffusion processes 变点理论研 ...

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏

[size=0.83em]

[size=0.83em]