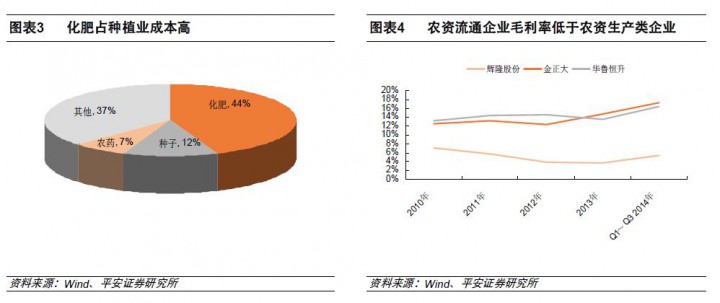

农资市场规模超万亿,流通环节市场集中度低

农资是农业生产必须投入品和起点,仅化肥、种子、饲料三类规模就超万亿元。我国农资纯生产环节供应充足,有一定周期性,氮、磷肥和饲料产能超过国内需求,钾肥虽存在50%对外依存度,但未来自给程度大幅提升。农资流通已完全市场化,经营主体发育充分,现有农资流通企业近万家,农资经营户45 万户,市场仍较为分散,除了中农和中化外,尚无一家流通企业的市占率超过5%。

城镇化和土地流转大幅提升农资服务需求

我国农资行业正进入第三阶段,行业重心由销售网络过渡到销售和服务并重阶段,城镇化和土地流转为两大推力。我国城镇化率目前已超过50%,预计2020 年将达到60%水平,农村人口数量将呈减少趋势,同时劳动者素质提升,对现代农业接受程度较高的“80 后”农民将成为主力军;我国土地经营权流转在法律不断完善背景下快速发展,目前流转面积达3.4 亿亩,在承包面积比重由2006 年8%提升到26%。借鉴国外经验,劳动者素质提升和规模化经营推动我国农业现代化,价格不再是选择农资的首要因素,服务需求将大幅增加。

优秀平台类公司有望崛起,产品、服务和渠道效率为三要素

农资产业链中,纯生产企业服务较少,经销商服务需求迫切,但农资知识有限,对品牌农资认可度不断提升,平台类公司应运而生。通过代表性企业比较,我们认为平台类公司集生产、服务为一体,并且服务为主,包括了三要素,其中适应性产品群是基础,农化服务关乎长期发展,渠道效率在平台类公司运转中发挥重要作用。从市占率提升空间看,农药制剂跨国公司占有一席之地,难度稍高,复合肥国内企业竞争为主,市占率低于饲料,提升空间居首,饲料居中。

下载完整报告 http://www.767stock.com/2014/11/16/1760.html

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏