重新审视面板行业分析逻辑

未来几年面板行业周期将弱化,以营业利润率为指标的行业周期预计将小幅波动;各地区、各厂商的盈利将继续分化,陆面板厂的优势将进一步体现;运营优秀、切割策略适合的厂商将继续取得超出行业平均水平的盈利表现。

行业:周期弱化,属性转好

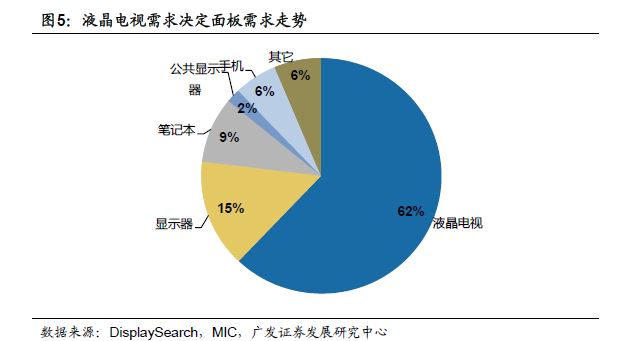

我们对于行业整体供需情况的判断是,未来两年将保持大致平衡,略偏乐观。供给端的增量较为确定,主要来自于大陆新增产能,存量有效产能还有减少的因素;需求端增长主要来自于电视大尺寸化驱动,进度或存在超预期的可能。行业不会进入如10-11 年的寒冬,供需两方面增长趋缓使得行业不再有大起大落,下游应用多元化也填平了部分电视需求下行周期的空白,行业周期弱化,属性转好。

地区:四强争霸,陆厂崛起

供给端区域结构性的变化(大陆面板产能的提升)引发各地区面板厂盈利分化,面板行业“一损俱损,一荣俱荣”的光景在发生改变,盈利差异的实质是地区优势,背后是国产替代、产能转移的逻辑。我们认为大陆板厂在崛起,主要是下游需求和政策护航两个原因(出海口+护城河);此外,未来面板原材料进口替代有望点燃下一级盈利助推器。在陆厂崛起的同时,台厂的竞争力将逐渐弱化,在行业未来几年整体稳定的背景下,陆台双方此消彼长。这种转移表现在企业盈利层面,就是在面板行业周期波动下、特别是周期下行波动时产能利用率差异带来的成本端的差异。

下载完整报告 http://www.767stock.com/2014/11/21/1874.html

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏