作者:Howard L. Simons

编译:赵晔

华尔街和好莱坞有很多的共同点,他们都有大量拿着高薪的个人、产品触及全球,并且都追逐利润并希望能够不断延续。

波动率的概念在金融和保险市场上的存在由来已久,但直到期权交易的产生及市场在20世纪70年代对于Black-Scholes模型的接受,它才在交易员中变得众所周知。一些已经从市场上退休的人回忆说,那时候交易员每天拿着纸张来到芝加哥期权交易所的交易大厅,使用牛顿迭代搜索算法计算隐含波动率。

波动率的计算逐渐与指数化相结合并最终形成了CBOE的波动率指数VIX,这也是20世纪70年代对于人类文明的一个贡献。VIX最早是基于S&P100指数和一小部分的临近到期前两个月的期权。逐渐的,VIX的计算日趋复杂和成熟,并且是基于S&P500的。

不论它的构成是怎样的,VIX遵循着在市场下跌时走高而在市场上扬时走低这样一个规律。这种不对称现象背后的原因非常简单且一直如此,大部分的投资者是做多而不是做空股票的,他们倾向于在市场下跌的时候增加看跌期权保护持仓;但牛市的时候他们并不会用买入看涨期权去替代买入的股票持仓。

另外,期权波动率的扭曲与市场的趋势也是相关的。股票和指数的看跌期权在市场短期内大幅下跌时仍然是一个很好的策略,但这个时候一般的投资者都希望能够买入看跌期权,因此期权的卖方将面临如何为他们的合约对冲的苦恼,而不是卖出它们。最终,波动率互换的卖方必须在更低价位卖出增量的股票为他们的持仓对冲。

当然这并不是什么特别重要的事情。随着一个市场开盘另一个市场收盘,上涨和下跌在可预测的时间序列里交替发生。这其中最重要的时间区间就是欧洲市场和美国市场重合的那段时间。如果美国市场跟随欧洲市场,或者欧洲市场反向跟随美国市场开盘,头寸和波动率都需要根据风险偏好套利的情况进行调整。让我们来单独分析一下VSTOXX这一最常用的欧洲股指波动率指标,不考虑他们与美国股票和VIX的价差情况,仅关注VSTOXX和欧洲STOXX50指数(SX5E)。

VSTOXX

在有样学样的金融世界里,SX5E和VSTOXX跟S&P500、VIX以及其相关衍生品是相类似的。就像VIX期货一样,VSTOXX期货可以被加在STOXX相关的投资组合里以减少组合的总体波动率。很多人认为这是比做空股票或者买看跌期权更好的一种做法。

我们可以从不同的方面看VSTOXX和SX5E的关系。首先,我们可以将2005年4月以来VSTOXX每天的高点和低点与SX5E的相比较,这种方法不考虑时间的影响(见图“Shock & regress”)。

从图中我们可以看到,正如我们所预期的两者之间呈现明显的负相关的关系,而且每一簇数据中当价格处于相对低位时波动率的运行区间反而扩大。波动率的波动随着价格的下降而上升。

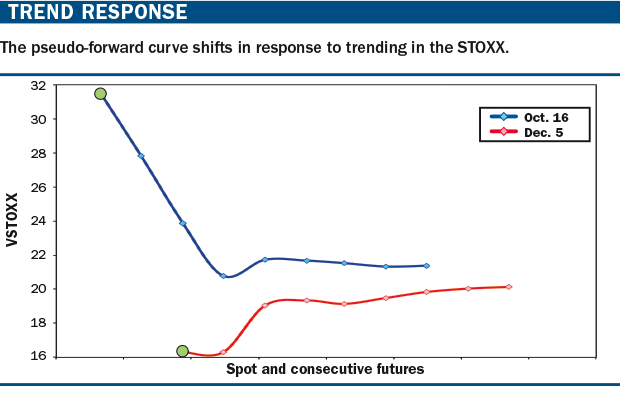

VSTOXX期货的伪远期曲线(pseudo-forward curve)也具有一定的预测性(如下图“Trend response”)。使用“伪”字是因为是期货资产并不会一直持有,每个月都会根据波动率互换的固定端进行结算。因此,市场的卖出趋于抬高VSTOXX的现货,如图绿色所示,高于期货合约的第一个月。久之,相对于每个连续月份的期货合约,市场上涨对VSTOXX现货有着相反的作用。这可以从图中两个日期的VSTOXX期货合约的远期曲线里看到。

我们可以构建一个检验超额波动率的指标,将SX5E的隐含波动率与高低收盘波动率(high-low-close volatility)的比值减去1。

高低收盘波动率(HLC volatility)不仅涵盖了日内波动区间的影响,还涵盖了日间波动区间的影响,它在长期的趋势性行情中趋于下降,在震荡市和反转市中趋于扩大。隐含波动率是一个预测数值,而高低收盘波动率是一个历史数据,超额波动率的衡量方法将一定程度上预示什么时候期权买方愿意付更多钱为自己的价格保险。

结果还是有些出乎意料的,结果显示相对于市场大幅卖出的高峰期,期权买方在下降通道的初期更愿意支付相对于其历史波动率更高一些的价格。然而,VSTOXX的绝对值随着市场卖出力量的加大而上升(见图“Excessvolatility”)。

恐慌和遗憾

Joni Mitchell曾经说过,“在结束之前你不会知道结果是什么”。期权市场的逻辑也是如此,无论我们是分析VIX还是VSTOXX。

如果我们将VSTOXX与基于时间调整的SX5E的收益率相比较的话,将会发现他们呈现出二次方程关系(参照下图“Volatility& retracement of gain”)。如前文所言,是最大的价格下跌创造了VSTOXX最大的收益,也使得VSTOXX波动性最大。

基于S&P 500的VIX和基于SX5E的VSTOXX两者之间有一点很大的不同:S&P500自2013年开始有规律地创出新高,而SX5E的高点一直停留在2007年7月。两个市场之间高度的日内相关性随着时间逐渐减弱。

我们使用S&P500所用的模型将经过时间调整后SX5E最新低点以及VSTOXX整合在一起(参照“Balancing fear and greed”,2003年9月)。这个混合的指数虽然不是为了跟随VSTOXX的市场反应而设计的,但它确实会随着VSTOXX而上升或者下降(参照下图“VSTOXX and psychologicalanchoring of price movements”)

通过观察模型中VSTOXX与基于SX5E的拟合数值的残差项,我们可以看到高点总是发生在正确的时间,比如说2008年的崩盘以及2010、2011年欧元区各国不同的债务危机期间。

在2012年7月欧央行行长德拉吉作出“whatever it takes”的声明之后,市场处于金融抑制期,期间市场的主要特征就是波动率低于预期。

因此,VSTOXX不只是一个波动率指数和交易工具,还是一个市场心理晴雨表。它集中反映了投资者的市场情绪的变化,在市场超卖末期恐慌情绪上升;而在牛市里市场的乐观情绪充溢,仿佛幸福不只停留在当前还有可能永久延续。简单的说,这就是市场运行的规律。(完)

来源:《Futures》

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏

支持一下

支持一下