策略介绍

引自:国信证券

1、计算相应指数相对强弱RPS;

2、计算相应指数上行波动率、下行波动率,并计算二者差值;

上行波动率=ABS(当日最高价/开盘价-1);

下行波动率=ABS(当日最低/开盘价-1);

波动差值=上行波动率-下行波动率;

3.计算当天波动率差值的移动均值(天数由RPS值确定、RPS值越大相就取的天数越多);

4.观察前一天的趋势(波动率差值的移动均值),如为正就持有或卖入、否则就空仓或卖出。

(注明:买卖当天的收益按照标的当日的涨跌幅计算;双边成本为万5,只在卖出时计算。)

策略改进

来自:陈泽伟 于孝建

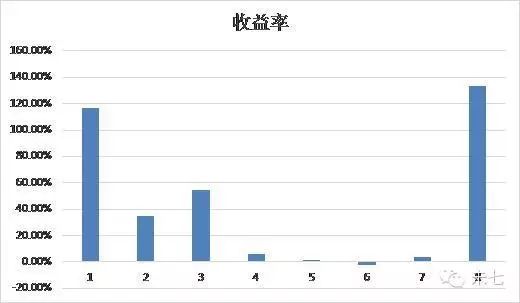

昨天介绍的策略,存在较大的噪声,交易周期短,交易频繁。为了过滤局部波动,本文在进仓点增加了更多的限制条件,同时更新数据至2016年3月31日,起点依旧为2006年1月4日。模拟策略净值涨到11.46,最大回撤只有2.27%,胜率高达87.5%,10年期间,只交易了8次。各期收益率如下:

跟踪标的沪深300指数净值从1涨到2.42,模拟策略净值涨到11.46。每年收益以及净值趋势图见下图:

修改后的策略无论在交易频率,还是最大回撤上,都有了很大程度的改善。其实十年交易8次,不带任何杠杠,年化收益27.61%。也在另一个侧面告诉我们:看好市场,买入并持有,获得收益并控制回撤,即使1年不交易,我们依旧可以保留较高的年化收益。

策略预测

来自:陈泽伟

目前策略信号为空仓。上一次交易终止于2015年6月15日。

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏