8月11日,央行决定完善美元兑人民币汇率中间价报价机制,当日中间价报价较前日飙升逾1000点。受中间价引导,境内美元兑人民币即期创逾20年来最大跌幅,触及三年新低。境外离岸人民币也扩大跌幅,一度触及6.4212,创逾三年半最低。以下是我们对此次事件的分析,供大家参考。

一、中间价:人民币汇率的风向标

1.理解我国的汇率制度

我国实行的是以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度。

简单地说,就是央行会参考市场供求和一篮子货币,每天给人民币汇率设定一个中间价格(即人民币汇率中间价),以这个价格为基准,在央行设定的波幅范围内(类似股市的涨跌停板,经过多次扩大,目前这个范围是上下各2%),汇率受市场供求影响自由浮动。

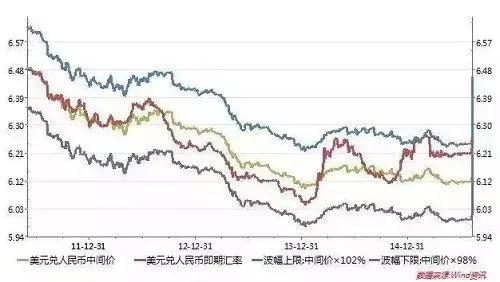

图1 美元兑人民币中间价、波动区间及即期汇率

图1 美元兑人民币中间价、波动区间及即期汇率

除了通过设定中间价和波幅来管理汇率之外,央行还可以通过委托大行买卖本外币直接干预外汇市场。

这就是所谓的“以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度”。

2.央行在外汇市场的重要地位

截至2015年7月底,我国的外汇储备为3.65万亿美元,而7月我国外汇市场美元兑人民币的即期成交金额仅为3859亿美元。

这意味着央行在外汇市场上装备有充足的弹药,即使市场力量驱动人民币汇率走升或者走贬,央妈也有足够的能力通过委托大行买卖本外币把市场上的汇率维持在其合意的水平上。

相比之下,离岸人民币市场并没有受到央行的干预,其波动程度也要大于在岸市场,但在套利机制的作用下,离岸人民币即期也会向在岸汇价收敛。

由上可见,央行在我国外汇市场上具有决定性作用,中间价作为央行意志的体现,一直被视为是人民币汇率的风向标,引导着人民币汇率的走势。

正因为如此,中间价是如何决定的,也成为大家关注的重点。

图2 美元兑人民币中间价与CNH和CNY

图2 美元兑人民币中间价与CNH和CNY

3.人民币汇率中间价的决定

2005年7月21日人民币汇率形成机制改革实施后,中国人民银行于每个工作日闭市后公布当日银行间外汇市场美元等交易货币对人民币汇率的收盘价,作为下一个工作日该货币对人民币交易的中间价格。自2006年1月4日起,人民银行授权中国外汇交易中心于每个工作日上午9时15分对外公布当日人民币对美元、欧元、日元和港币汇率中间价,作为当日银行间即期外汇市场(含OTC方式和撮合方式)以及银行柜台交易汇率的中间价。

根据央行的表述,此前人民币对美元汇率中间价的形成方式是:中国外汇交易中心于每日银行间外汇市场开盘前向所有银行间外汇市场做市商询价,并将全部做市商报价作为人民币对美元汇率中间价的计算样本,去掉最高和最低报价后,将剩余做市商报价加权平均,得到当日人民币对美元汇率中间价,权重由中国外汇交易中心根据报价方在银行间外汇市场的交易量及报价情况等指标综合确定。

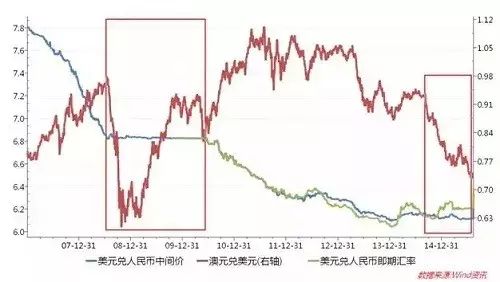

从官方的表述来看,中间价是对做市商的报价加权平均得到的。我们观察美元兑人民币与澳元兑美元的走势对比,不难发现澳元走势的波动程度要明显高于人民币,尤其是左框标注的次贷危机引发全球金融危机的时间段,和右框标注的美联储退出QE后加息预期升温的时间段,人民币中间价走势都过于平稳。这表明我国人民币中间价的形成机制并不够市场化,不透明的中间价决定机制体现的更多的是央行的意志,尤其在市场动荡时基本上与美元挂钩(表现为中间价基本持平),维稳的意图非常明显。

图3 美元兑人民币与澳元兑美元走势对比

图3 美元兑人民币与澳元兑美元走势对比

二、央行进行中间价报价改革

1.人民币贬值压力的积累

由于美国经济基本面的改善,美联储在2014年10月底宣布正式结束第三轮QE政策,市场上对美联储回归正常货币政策、进入加息通道的预期开始升温。在美联储的加息预期下,美元指数不断走高,从退出QE前的86附近一路升至今年3月的100,目前在97附近。在美元走强的情况下,非美货币兑美元出现了不同程度的贬值,例如今年新西兰元兑美元的贬值程度已高达16%,澳元兑美元贬值也超出10%。

与其他非美货币一样,在美国经济复苏、美元走强的大背景下,由于我国经济基本面没有根本改善,人民币也面临着较大的贬值压力。但是,在央行中间价的引导下,人民币汇率自3月以来维持盘整态势,市场多次做空人民币的尝试都被央行授意的大行结汇所对冲,即期汇价长期保持在6.19-6.21的窄幅区间内。

图4 美元兑人民币中间价与CNH和CNY

图4 美元兑人民币中间价与CNH和CNY

由于美元兑人民币汇率保持平稳,而美元在走强,导致人民币实际有效汇率连创新高,今年1至6月人民币实际有效汇率指数累计上涨2.95%,人民币的贬值压力迟迟没有得到释放。

2.央行宣布完善中间价报价

8月11日,央行公布的美元兑人民币中间价报6.2298元,飙升至2013年4月25日以来新高,较前一交易日涨1136个基点,为史上最大涨幅。当日,央行发布《关于完善美元兑人民币汇率中间价报价的声明》,声明指出,为增强美元兑人民币汇率中间价的市场化程度和基准性,中国人民银行决定完善美元兑人民币汇率中间价报价。自2015年8月11日起,做市商在每日银行间外汇市场开盘前,参考上日银行间外汇市场收盘汇率,综合考虑外汇供求情况以及国际主要货币汇率变化向中国外汇交易中心提供中间价报价。

当天,境内美元兑人民币即期创逾20年来最大跌幅,触及三年新低,收于6.3231。次日(8月12日),美元兑人民币中间价报6.3306元,较前一交易日再跌1008个基点,为2012年10月11日以来新低。

此次中间价报价改革的最大亮点在于做市商参考上日收盘价提供报价,意味着当日的中间价将保持在前一日的收盘价附近,而这将使得中间价更加贴近市场汇率,人民币汇率更加反映市场供求,中间价决定机制的透明程度也将显著提高。

举个例子,假定当日中间价为6.2,由于人民币贬值预期强烈,市场供求推动人民币贬至2%的上限,收盘价为6.2×(1+2%)=6.324,那么次日的中间价即在6.324附近,简单起见我们假设次日中间价就是6.324,假定人民币贬值预期仍然强烈,再次贬到波幅区间上限,收盘价则为6.324×(1+2%)=6.4505。反之,如果市场认为人民币汇率已处于均衡水平,那么收盘价和中间价都会稳定下来。

不难发现,上述的制度安排有利于释放前期积累的人民币贬值压力,人民币汇率的形成机制也变得更加市场化,汇率更加富有弹性。

3.为什么要进行报价改革

之前数个月,我国外汇市场都处于窄幅盘整状态,此次央行突然宣布进行中间价报价改革,外汇市场反映剧烈。市场分析认为,央行完善中间价报价主要有以下三个原因。

一是放松汇率稳定经济增长。

如前所述,在其他非美货币纷纷贬值的情况下,我国人民币却一直保持“坚挺”,这极大地削减了我国外贸优势,给出口带来不利影响。刚出炉的数据显示,我国7月出口同比下降8.9%,出现超预期下跌,三四季度出口面临着较大的压力。从国内经济的基本面来看,经济下行风险持续加大、货币政策持续放松,资产价格压力较大,人民币自身存在贬值的要求。

今年以来,虽然银行间市场流动性保持稳定趋松的态势,但货币增速偏低、实际有效汇率升值和实际利率偏高等三个条件成为抑制经济回暖复苏的三大障碍。如果汇率条件不能改善,那么最终稳定经济的重任有很大一部分要落在货币政策宽松和压缩实际利率上。但货币增速与实体经济降杠杆程度有关,仅靠货币政策刺激效果有限,另外今年地方债的超大量供给一直抑制中长期债券利率下行。因此,汇率层面的适度贬值,有利于改善整体货币条件,使得货币政策多了一个途径来刺激经济。

二是在美联储加息前掌握更大的主动权。

随着美国各项经济数据的好转,美联储在年内将会首次加息几乎已成市场共识。如果人民币汇率等到美联储加息之后再有所动作(例如选择主动贬值)会比较被动,届时可能会面临更大的资本外流压力。近期人民币与美元汇率几乎完全挂钩,人民币贬值压力已经在不断地累积。

选择现在贬值,并在未来一段时间重新稳定汇率(也就是一次性而不是渐进性贬值),这种“以退为进”的做法可以令央行掌握更大的主动权,避免美国加息对人民币汇率和资金流动产生不可控制的影响。

三是为加入SDR做准备。

特别提款权(Special DrawingRight,SDR),是一种补充性的国际储备资产,是国际货币基金组织(IMF)和其他一些国际组织的记账单位,也称为“纸黄金”。SDR的价值由包括美元、欧元、英镑和日元在内的一篮子可自由使用货币决定。每隔5年,IMF都会评估一次SDR货币篮子的构成。评估SDR有两个标准:一是出口货物和服务总量居所有成员国前列,二是货币可自由使用。今年年底前,IMF将照例举行5年一次的SDR货币篮子评估会,今年评估会的主要任务就是评估人民币是否满足条件,由于我国已满足第一个标准,现在的关键就是“人民币是否可自由使用”。

上周IMF发布的SDR审查报告称,在SDR计算中,人民币中间价并不是适合的参考汇率,因为每日中间价和每日市场汇率的差异表明中间价并不以实际交易为基础,暗示中间价应该更好地反映市场供需条件的变化。由于申请纳入SDR货币篮子对我国推动人民币国际化战略具有重要意义,此次央行对中间价报价机制进行改革,也被视为是为了更贴合纳入SDR货币篮子的要求。

三、改革对金融市场的影响

1.外汇市场:平地起惊雷

央行完善中间价报价,首当其冲的无疑是外汇市场。

8月11日,美元兑人民币中间价开在6.2298,较上一交易日高开1136BP,贬值近2%。美元兑人民币即期汇率最终收于6.3231,较前一日收盘价上行1134BP,盘中最高6.3391,最低6.25,打破了自3月中旬以来长达近5个月的盘整区间。离岸CNH开盘6.2148,最高6.4371,最低6.2139,收于6.4027,人民币贬值3.02%。即期汇率大幅走高带动了掉期点的走升, 1年期掉期点最高成交在1680点,最低成交在1600点,最终收于1645点,较前一交易日收盘水平1475点上行了170点。美元兑人民币中间价的大幅提高也使期权波动率显著上升,接近今年的高位。

对于后市的走势,市场主流观点主要分为两派,一派认为这次调整是对前期过度压制的市场价格的一次性修正,这将是人民币汇率价格中枢的一个调整,未来预期人民币汇率将围绕6.30一线展开双向波动;另一派则认为这次调整拉开了人民币贬值的序幕,人民币将正式进入贬值通道。

我们认为,随着中间价报价的改革,贬值压力将得到释放,人民币正式进入贬值通道,但由于中间价并不完全由市场决定,加上波幅限制和市场干预,央行仍将掌控人民币贬值的程度和节奏。

2.市场联动:牵一发而动全身

人民币大幅贬值带来的影响迅速从外汇市场向其他市场传导。

贵金属市场:

人民币汇率大幅波动,黄金避险保值作用凸显,国内金价大幅推高。8月11日,境内XAU9999收报224.99元/克,涨幅2.04%,几乎与人民币贬值幅度一致;境外金价受境内价格影响也有一定程度上升,但涨幅明显低于境内;境内外价差由大幅倒挂到持平。

经过此前的大跌后,本次境内金价的上涨会刺激部分观望盘进入市场,小幅推高金价,实物需求也会有一定程度的上升,并带来交易机会,实物和延期、远期和期货的价差可能会发生较大变化,存在一定的套利机会。

债券市场:

受人民币贬值影响,债券收益率普遍上行。8月11日,人民币债券市场10年国债上行6-7BP至3.54%;10年金融债上行6BP至3.94%,5年FR007为基准利率互换上行6BP至2.93%一线,全天FR007略有回落(从前一交易日的2.42%跌落至当日的2.4%),但资金面有所趋紧。

短期来看,市场由于对汇率贬值的恐慌,可能会导致收益率上升,因为贬值预期可能引发资金外流,带来利率上扬的预期。如果市场资金面出现较大程度的趋紧,央行可能会配合贬值实施降准(实施降息会扩大利差,增强美元资产相对人民币资产的吸引力,进一步加大人民币的贬值压力),继续注入流动性,以对冲贬值后短暂的负面流动性影响,这将给人民币利率品种带来一定的交易机会。从中长期看,若贬值是一次性的,后续人民币汇率企稳,信心恢复,资金不会出现明显外流,甚至可能增加海外投资者对人民币资产的关注,从这个角度看利好债券市场。

股票市场:

8月11日,A股全天震荡调整,午后涨幅一度超过1%,尾盘滑落,最终微幅收跌。盘面上,商业贸易、休闲服务、纺织服装均大涨4%左右,表现突出。有色金属涨2%,其中黄金股涨幅最大。银行、非银金融板块下挫1%以上,航空股大幅下挫。

与债市类似,一方面,如果人民币持续贬值引起资金外流,资金面紧张将成为股市的不利因素,但考虑到货币当局可能通过注入流动性来对冲贬值影响,汇率对股市的影响方向暂不明确。另一方面,如果贬值是一次性的,后续人民币企稳,市场信心回复,吸引外资的增量资金流入,则对股市形成利好。

此外,由于其资产和负债的计价货币不同,人民币贬值对不同板块的影响也不尽相同。例如出口导向的纺织服装等行业,由于其收入为美元,将从人民币贬值中收益,而美元负债较多的企业,则将因人民币贬值被迫支付更多的利息费用。

附录:2015年8月12日 央行新闻发言人就人民币汇率有关问题进一步答记者问。

1.为什么8月12日人民币兑美元汇率中间价较8月11日中间价又出现接近1.6%的变动?

8月12日人民币兑美元汇率中间价与8月11日中间价变动接近1.6%(贬值方向),主要原因是8月11日公布7月份金融统计数据,在对新数据进行分析和人民币兑美元汇率中间价报价进一步完善的基础上,做市商进行报价。

由于外汇市场存在日内波动,如果上日收盘汇率较上日人民币汇率中间价变动较大,会导致当日人民币汇率中间价相应地较上日人民币汇率中间价有一定幅度变动。8月11日银行间外汇市场收盘汇率为6.3231元,较8月11日中间价6.2298元贬值1.5%,这是做市商在8月12日提供人民币汇率中间价报价时的重要参考,同时做市商也会综合考虑外汇供求和国际主要货币汇率变化的因素,进而形成最终报价。可见,在有管理的浮动汇率制度下,人民币汇率中间价的波动是正常的,不仅是中间价市场化程度提高的体现,也是市场供求在汇率形成中决定性作用的反映。当然,完善人民币汇率中间价报价后,做市商报价和进行市场交易试探并寻求外汇市场供求均衡点的过程都需要一定的时间,这些都有可能会临时性加大人民币汇率中间价的波动。短暂的磨合期过后,外汇市场日内的汇率波动以及由此带来的人民币汇率中间价的变动将会逐渐趋向合理平稳。

2.人民币对美元汇率中间价会向市场均衡汇率趋近吗?

正如市场人士所说,中间价报价调整有利于减少扭曲,显然有助于推动人民币对美元汇率中间价向市场均衡汇率趋近。在有管理的浮动汇率制度下,市场汇率应当围绕作为基准汇率的人民币汇率中间价波动,市场汇率与中间价的偏离可以通过市场自身的修复功能来校正。2014年三季度以来,我国货物贸易顺差持续处于高位,而美元对其它国际主要货币升值,二者对人民币汇率的影响不同,做市商预期明显分化,使得人民币汇率中间价与市场汇率出现了较长时间的偏离。此次调整做市商报价,使中间价形成更加参考外汇市场总体供求关系,从机制上防止中间价与市场汇率持续大幅偏离,提高了中间价报价的合理性。未来人民币汇率中间价将主要参考市场均衡汇率形成,同时继续发挥基准汇率指导市场汇率的作用,进一步理顺两者之间的关系。

3.人民币汇率会不会出现持续贬值?

从国际国内经济金融形势看,当前不存在人民币汇率持续贬值的基础。一是我国经济增速相对较高。今年上半年,面对复杂严峻的国际国内环境和各种困难挑战,我国经济仍增长7%,从全球横向比较看仍保持了较高的增速。7月份货币供应量和信贷总额的较大波动应是临时的、可控的,我国仍将坚持稳健的货币政策。近期主要经济指标企稳向好,经济运行出现积极变化,为人民币汇率保持稳定提供了良好的宏观经济环境。二是我国经常项目长期保持顺差,2015年前7个月货物贸易顺差达3052亿美元,这是决定外汇市场供求的主要基本面因素,也是支持人民币汇率的重要基础。三是近年来人民币国际化和金融市场对外开放进程加快,境外主体在贸易投资和资产配置等方面对人民币的需求逐渐增加,为稳定人民币汇率注入了新动力。四是市场预期美联储加息导致美元在较长一段时间走强,市场对此已在消化之中。未来美联储加息这一时点性震动过后,相信市场会有更加理性的判断。五是我国外汇储备充裕,财政状况良好,金融体系稳健,为人民币汇率保持稳定提供了有力支撑。

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏