shibor连续第16个交易日全线上涨,债市继续大跌,紧缩周期真来了吗?

1. 概述本文利用股价日内走势和大盘走势的相关性,构建选股因子:

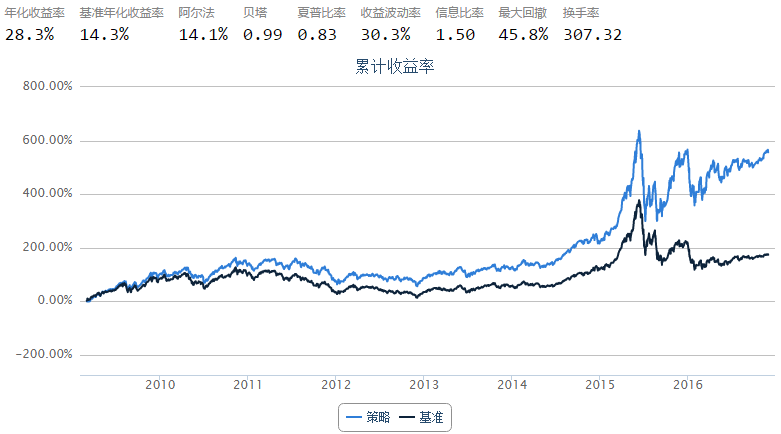

- 七年回测中,简单多头策略年化收益率28.3%,阿尔法14.3%,信息比率1.50

2. 因子计算文中因子构建的核心是股价日内走势和大盘的相关性,下面给出具体步骤:

- 取股票s在交易日t的日内分钟线股价走势曲线,和当日的中证500指数走势计算相关系数为 r(s, t),并对相关系数求绝对值;

- 对于股票s,将其过去两个月的 r(s, t) 序列进行纵向标准化,得到因子 f(s, t),标准化的目的是方便截面比对,即

- f(s, t) 求三日平均,得到本文中的选股因子;

3. 因子截面特征3.1 加载数据文件

3.2 因子截面特征

3.2 因子截面特征

看因子历史值是否稳定,极端值出现的概率

3.3 因子预测能力初探

3.3 因子预测能力初探

接下来,我们计算了每一天的因子和之后5日收益的秩相关系数

从上面计算结果可知,

该因子和之后5日收益的秩相关系数在大部分时间为正,因子对之后5日收益有预测性

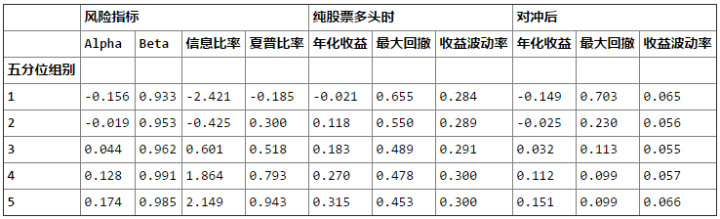

4. 历史回测概述这里使用2009年以来的数据对于该选股因子进行回测,进一步简单涉及几个风险因子暴露情况

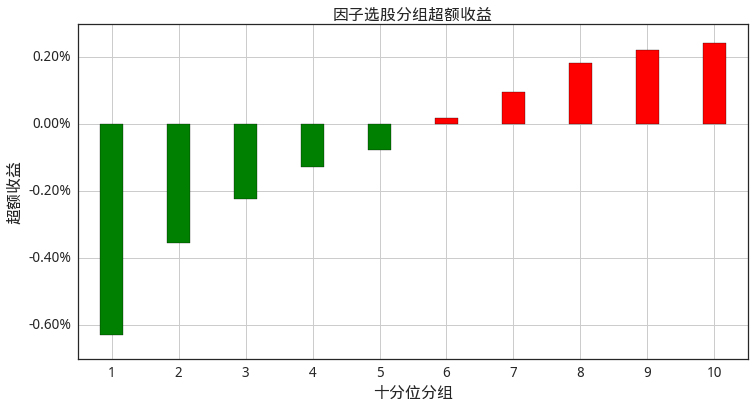

4.1 该因子选股的分组超额收益(月度)

可以看到,

该因子选股不同分位数组合的超额收益呈很好的单调性;因子空头收益更显著

4.2 因子选股的市值分布特征

检查因子的小市值暴露情况。因为很多策略因为小市值暴露在A股市场表现优异。

上图展示,该选股因子并没有明显的小市值暴露

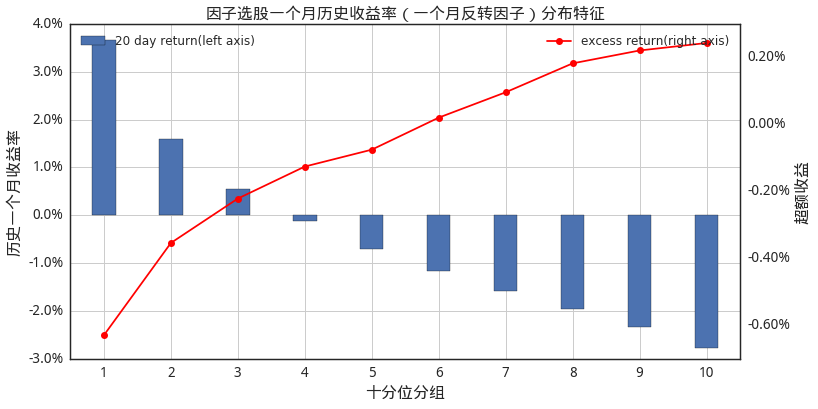

4.3 因子分组选股的一个月反转分布特征

可以看出,因子和反转因子的相关性较强

5. 因子历史回测净值表现5.1 简单做多策略

接下来,考察因子的选股能力的回测效果。历史回测的基本设置如下:

- 回测时段为2009年3月1日至2016年11月29日

- 股票池为A股全部股票,剔除上市未满60日的新股(计算因子时已剔除);

- 组合每5个交易日调仓,交易费率设为双边千分之二

- 调仓时,涨停、停牌不买入,跌停、停牌不卖出;

- 每次调仓时,选择股票池中因子最大的10%的股票;

上图显示了简单做多因子最大的10%的股票之后的对冲净值走势,需要注意这里对冲基准为中证500指数

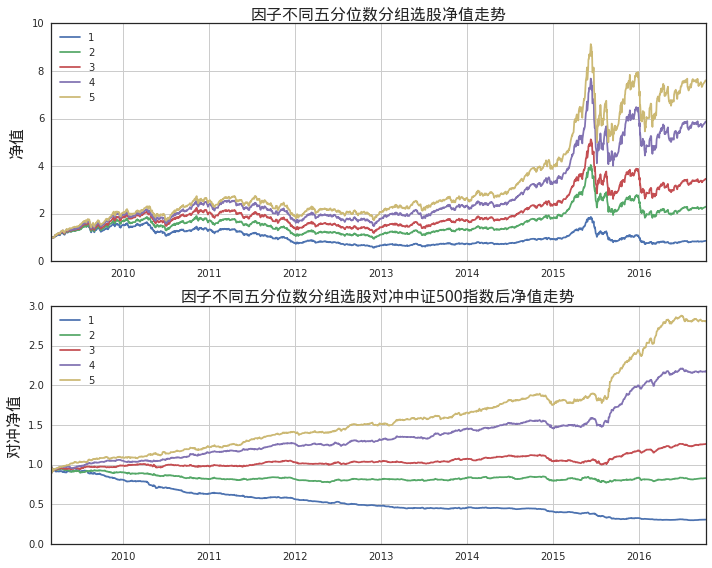

5.2 因子选股 —— 不同五分位数组合回测走势比较

上图显示出,因子选股不同五分位构建等权组合,在uqer进行真实回测的净值曲线;显示出因子的选股能力,不同五分位组合净值曲线随时间推移逐渐散开。

总结- 本文中,因子最大的股票具有超额收益,实际上这些股票特征为股票近期日内走势和大盘的相关性绝对值很大,就是近期开始规规矩矩做人的一类股票

- 这个因子换手率巨高!

- 后面,可以研究日内走势的极端情况,比如逆市涨或者逆势跌的情况

本周其他因子表现概览:

原文链接:利用股价日内走势和指数的相关性构建因子(https://uqer.io/community/share/583ebe4a228e5b49ee4acbe2)

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏