四、国内投资需求强劲反弹,出口增长乏力 消费稳步增长。

上半年,社会消费品零售总额名义增长15.0%,比去年同期回落6.4个百分点;实际增长16.6%,比去年同期加快3.7个百分点,处于较高水平。人民银行调查统计司据此测算,二季度当季,社会消费品零售总额同比实际增速为17.4%,比去年同期加快3.8个百分点;季节调整后,环比实际增速为3.7%,比上季降低1.0个百分点,比去年同期降低1.0个百分点。

社会消费品零售总额季度变动

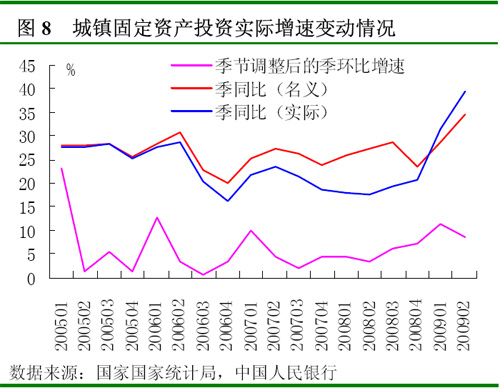

投资快速增长。上半年,城镇固定资产投资名义同比增长33.65%,增速比去年同期加快6.8个百分点。依据人民银行调统司测算,扣除价格因素后,上半年投资实际同比增长38.4%,增速比去年同期加快20.3个百分点。其中,二季度城镇固定资产投资当季同比增速为35.9%,增速比一季度提高7.3个百分点;由于投资品价格持续下跌,二季度实际投资增长43.7%,增速比一季度高出12.2个百分点。剔除季节因素后,二季度投资实际季环比增长折年率为47.2%,比上季回落12.3个百分点,但仍比去年同期高37.1个百分点。

城镇固定资产投资实际增速变动情况

从新开工项目情况看,上半年累计,新开工项目计划总投资同比增长87.3%,增幅比前5个月回落8.6个百分点,但仍比去年同期大幅提高85.8个百分点;中央项目投资同比增长28.6%,增速比去年同期加快9.7个百分点。

出口增速持续下降,进口增速回升,贸易顺差略有减少。依据海关数据,二季度,进出口总值名义同比增长-22.0%,其中出口增长-23.4%,增速比上季低3.7个百分点;进口增长-20.5%,增速比上季大幅回升10.4个百分点。人民银行调查统计司据此测算,季节调整后,二季度实际出口和实际进口季环比分别为-3.0%和20.6%,均比上季大幅回升,其中实际进口季环比由负转正。

实际贸易顺差和实际进出口季环比

上半年累计,进出口名义同比增长-23.5%,其中出口增长-21.8%,进口增长-25.4%,贸易顺差969亿美元,比上年同期减少13亿美元。扣除价格因素后,上半年出口和进口累计同比增速分别为-19.1%和-10.7%。

五、城乡居民收入提高,财政盈余下降

据国家统计局家计调查,今年上半年,城镇居民人均可支配收入8856元,同比增长9.8%,扣除价格因素,实际增长11.2%,增速比上年同期加快4.9个百分点;农村居民人均现金收入2733元,同比增长8.1%,扣除价格因素,实际增长8.1%,增速比上年同期回落2.2个百分点。

城乡居民人均收入季节调整后名义季环比

据人民银行调统司测算,剔除季节因素后,二季度城镇居民人均可支配收入季环比增长1.8%,增速比一季度减慢1.1个百分点,比上年同期减慢3.1个百分点;农村居民人均现金收入季环比增长5.8%,增速比一季度加快2.9个百分点,比上年同期回落1.3个百分点。人民银行城镇储户问卷调查显示,二季度城镇居民收入感受下降。当季城镇居民当期收入感受指数为-8.6%,比一季度大幅下降19.9个百分点,是1999年开展调查以来的最低水平。

据财政部统计披露,上半年累计,全国财政收入同比增长-2.4%,增速比去年同期大幅下降35.7个百分点;全国财政支出同比增长26.3%,增速比去年同期下降1.4个百分点。收支相抵,上半年全国财政盈余5073.58亿元,比去年同期减少6852.59亿元。从结构上看,由于进口税收下滑,企业所得税下降,使上半年占财政收入87%的税收收入同比下降6.0%,但同期非税收入增长较快,上半年非税收入增长31.4%。

六、货币供应量增速快速上升,贷款大量投放

6月末,狭义货币M1、广义货币M2同比分别增长24.8%和28.5%,比上年末分别上升15.7和10.6个百分点。消除季节因素后,6月份M1和M2环比折年率分别为76.5%和43.5%,分别比5月末上升52.1和19.1个百分点。

M1和M2同比增速

点击此处查看全部财经新闻图片 6月份货币流动性(当月新增M1/当月新增M2)为53.9%,比前5个月累计水平大幅上升32.4个百分点,货币流动性显著增强。

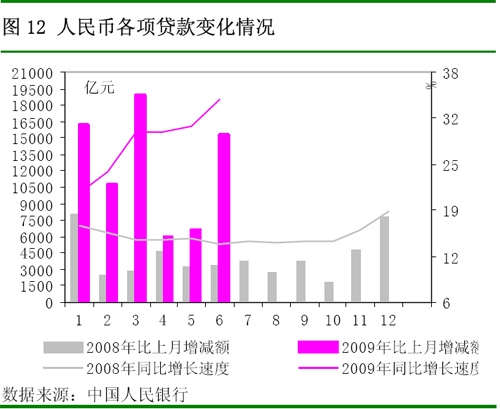

人民币各项贷款变化情况

点击此处查看全部财经新闻图片 今年以来,贷款持续大量投放。上半年累计,新增人民币贷款7.4万亿元,同比多增4.9万亿元,比去年全年新增贷款还多2.5万亿元。6月末,金融机构人民币贷款同比增长34.4%,增速分别比上月末和上年末上升3.8和15.7个百分点。贷款增长速度和新增额均创近年来最高纪录。

七、未来经济发展趋势

经济增长趋势。从人民银行调查统计司监测的经济景气指数看,工业增加值的一致合成指数目前仍处于下降阶段,先行合成指数也处于下降阶段,但降幅减小,显示出未来经济企稳的趋势,一致合成指数预测更显示出经济回升的趋势。

经济增长合成指数预测

人民银行企业家问卷显示,二季度宏观经济热度指数较上季上升7.8个百分点至-30.8%,是连续5个季度下降后的首次回升。尽管仍处于不景气区间,但企业家对宏观经济偏冷的担忧明显弱化;二季度企业经营景气指数比上季上升4.6个百分点至12.1%,结束了自去年3季度以来逐季下滑的势头。

物价发展趋势。从物价景气指数看,人民银行测算的CPI先行合成指数目前仍处于下降阶段,物价水平下降趋势在近几个月会持续。一致合成指数的预测显示,CPI会在今年三季度末触底。

CPI合成指数预测

2009年二季度5000户工业企业产品销售价格景气指数从一季度的-15.6%收窄至-8.9%,出现了较大幅度反弹。全球商品市场整体呈现触底回升之势,未来“输入型”通胀压力增加。同时,国内需求继续回升,流动性持续宽裕,通胀预期有所显现。

总体来看,CPI将会在下半年走稳,存在反弹可能。

货币信贷发展趋势。目前,促进信贷投放存在推动和制约两方面。推动因素主要有,一是宏观经济逐步企稳回升,实体经济贷款需求增加。银行家景气调查结果显示,二季度贷款需求指数为67.5%,比一季度和去年四季度分别提高0.84和7.15个百分点。二是新建投资项目还将陆续下达,正在建设的投资项目存在大量后续贷款需求;三是房地产市场资金需求可能继续上升。放缓的因素主要有,一是票据融资置换为中长期贷款的空间较大;二是一些建设项目也预先储存了部分项目资金,上半年贷款有一部分没有实际使用出去;三是合格项目的开工节奏估计相对上半年放缓,新建投资项目增长将有所减慢;四是资本充足率下降较快和风险管理加强对银行业持续快速投放信贷资金产生一定约束。

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏