先用一句话概括小海——业绩稳定增长的、分红也不错的小盘绩优股。

PS:要成长有成长,要业绩有业绩,要分红有分红,作为投资者,这样有脸蛋有身材又有文化的美女绝对不能放过。

1、先看业绩。

2016年公司实现营业收入25.7亿左右,同比增长21.1%;在经历了2015年营收下降7.2个百分点后,确定重回增长轨道。实现净利2.55亿左右,同比增长30.51%;经营性现金流量大幅改善,净额约为5亿,同比增长37.8%;值得关注的是,公司加权平均净资产收益率逐年提升,说明公司的赚钱能力在逐步提高,2014年为7.18%,2015年为9.52%,2016年为10.49%。

2、看公司主营产品产能变化。

车用工业丝和帘子布——产能会进一步提升。2016年报告期内,公司涤纶工业长丝产能已达到19万吨,其中67%为车用丝,帘子布产品产能已达到30000 吨。随着“年产40000吨车用工业丝和30000吨高性能轮胎帘子布技改项目”的逐步投产,公司涤纶工业丝和帘子布产能将进一步分别达到23万吨(车用丝比例将达到73%)和6万吨,公司盈利能力会进一步增强。

塑胶材料产品——体量较小,但增长很快。已通过欧标和美标的认证,取得了认证证书。于2016年度投放海外市场后,客户反馈积极,订单取得较快增长。报告期内,实现石塑地板销售收入1个多亿。

3、看公司发展战略——差异化战略+集中化战略。

2015年公司进行战略升级,明确公司未来产业布局为车用安全、广告材料和新材料三大领域。公司采用“差异化战略和集中化战略”的竞争策略,以差异化产品和服务,集中资源开拓和服务中高端目标客户,沿着三大产业战略方向,将会通过内生性增长以及外延性扩张多种方式进行横向 规模扩张及纵向产业链延伸。

差异化战略=差异化产品+差异化服务

集中化战略=集中资源开拓+服务中高端目标客户

4、看公司核心竞争力。

公司的核心竞争能力=技术优势+客户优势+品质优势+服务优势

公司是全球首家自主研发成功以涤纶替代尼龙的涤纶汽车用安全气囊丝的企业。目前涤纶气囊丝占整个气囊丝需求量还不到15%,公司的销售量占比已超过10%,未来具有广阔的空间。

高端客户:帘子布和高模低收缩丝有米其林、普利司通、 大陆、住友、韩泰、固铂、中策等国际一线品牌的客户,新增诺基亚、SOUCY、CGSSAVAPRINT、LNK、 印度MRF、CEAT、TVS、南港(台系)、Deestone(东盟)、Flexomariane(南美)、赛轮金宇、玲珑轮胎等轮胎企业;安全带丝和安全气囊丝有AUTOLIV、TRW、KSS、TAKATA全球四大安全总成厂商等客户。

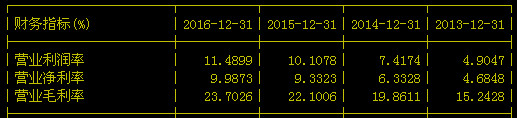

5、营业毛利率和净利率逐年提升。

根据三率判定(销售额增长率、毛利率、净利率),公司属于三率齐升,很不错。个人会坚持逢低买入的策略,把小海作为长期投资标的之一。

6、分红不错。2016年10转15股派5元。

7、股东情况变化。

(1)先看股东人数变化——股东总人数从2016年三季度末(18318人)开始上升,截止到2016年底,总人数为28218人;截止到2017年2月底,总人数为30213人。

(2)股东变化。4季度,万向创投公司减持了482万股,仍持有公司股份6959万股,持股比例为14.28%;十大股东持股比例仍然高度集中,高达51.83%;2016年4季度新进了浙江天堂硅谷资产公司,持股比例为0.73%。

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏