三张财务报表的主要科目(图1)

• 这些报表对应的公司可被描述为⼯业性企业或制造业企业。其他产业公司的报表,例如⾦融以及保险业公司的报表,则与这里看到的账户设置有所不同。

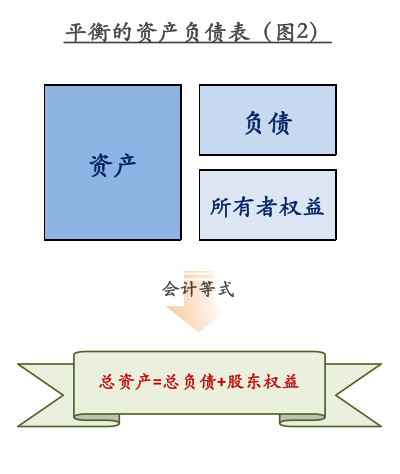

会计等式&复式记账法

1、会计学等式所要强调的是复式记账法的原则。即在资产负债表中,⼀项变动会同时牵扯多个账户。如果某个科目发⽣了变动,那么其他⼀些科目也必须随之变动。通过这种⽅式, 资产负债表得以保持平衡。

- 资产表示我们所拥有的

- 负债表示我们所⽋的

- 权益(也称股东权益或所有者权益)表示归属于我们的 。

2、我们可能拥有了某个标的,但并未拥有百分之百“所有权”

- ⼀处被抵押的房产就是⼀个很好的例⼦。尽管房主拥有房产,但房产的部分价值因房产被抵押⽽归属债权⼈。 因此房主拥有的只是在交易时,用其自有资⾦支付的那 部分房款所对应的部分房产,这部分被称为权益。

3、总的来说,列示资产类科目的⼀侧反映了有形实物资产。负债与权益⼀侧则反映了资产背后的⽆形特征,即所拥有的资产是通过所有权还是通过债务融资⽽得到的。这就是为什么 物质世界中仅有⼀项物质,可以同时影响资产负债表的两侧

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏