Barra结构化多因子风险模型是目前指数增强和阿尔法对冲基金应用比较广泛的分析工具,寻找到有效的因子则是多因子选股模型的基石。我们将通过以下的方法对单因子进行检验。

因子IC、IR的介绍:IC即信息系数(Information Coefficient),表示所选股票的因子值与股票下期收益率的截面相关系数,通过 IC 值可以判断因子值对下期收益率的预测能力。信息系数的绝对值越大,该因子越有效。IC为负表示因子值越小越好,IC为正表示因子值越大越好。

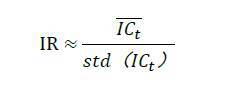

IR即信息比率(Information Ratio),是超额收益的均值与标准差之比,可以根据 IC 近似计算,公式如下。该公式是从超额收益出发,逐步推导得出的。

单因子测试具体步骤1. 选取目标因子:

这里我们选择一个技术因子:1个月换手率(QuantDesk平台中代码:LZ_CN_STKA_DERI_TurnoverAvg_1M)

平台下载链接:http://www.yunkuanke.com/#/download

2. 选取样本市场:

A股所有股票,去除ST,停牌,上市时间小于3个月

3. 确定调仓频率和测试时间窗:

5日调仓和10日调仓,从2013年1月1日至2018年1月1日

4. 因子处理:

去极值,正交化(去除行业以及市值的影响)

5. 构建投资组合

根据因子IC、IR值确定因子排序方式,通过因子值的大小对股票进行排序,挑选排序前20%的股票买入。按照调仓周期进行换仓。

测试结果

10日IC值: -0.0633

10日IR值:-0.5691

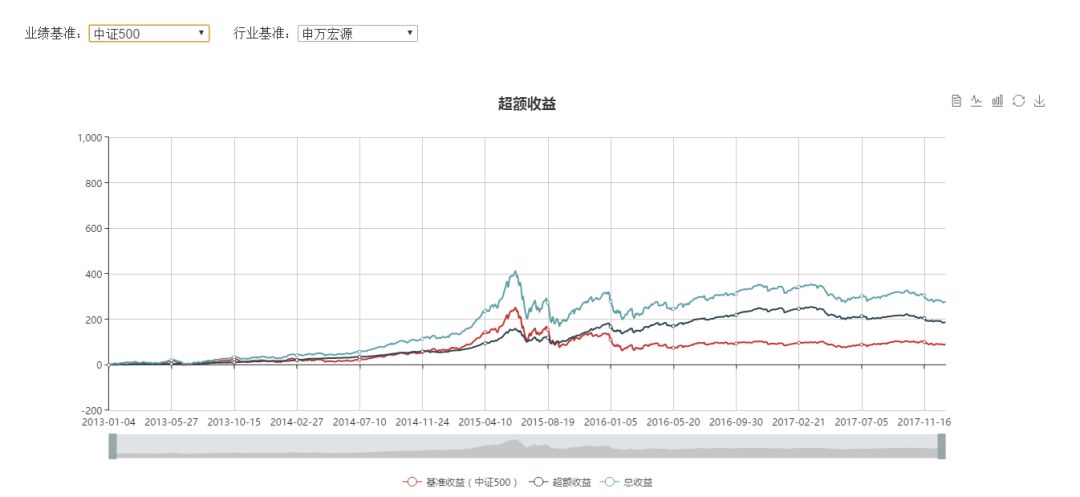

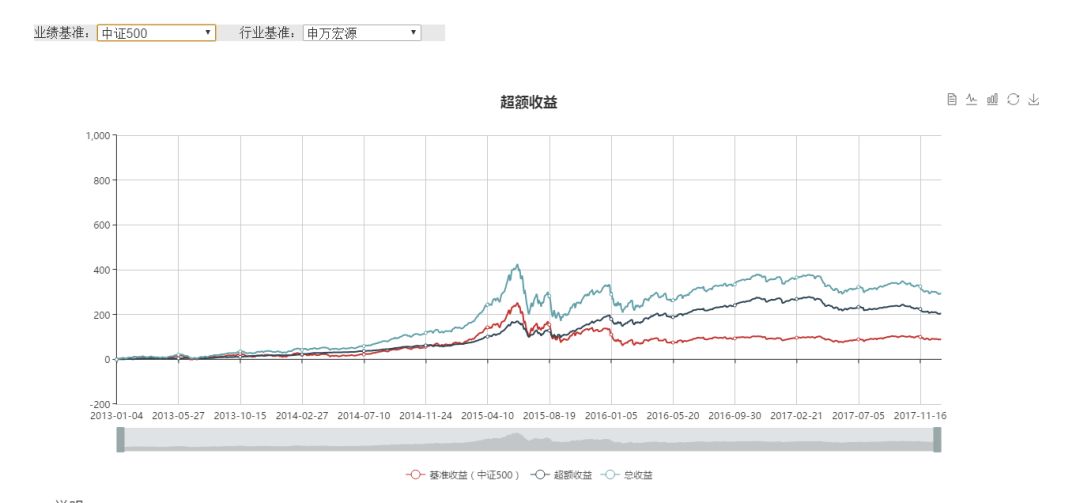

10日回测:

5日IC值: -0.0484

5日IR值:-0.4421

5日回测:

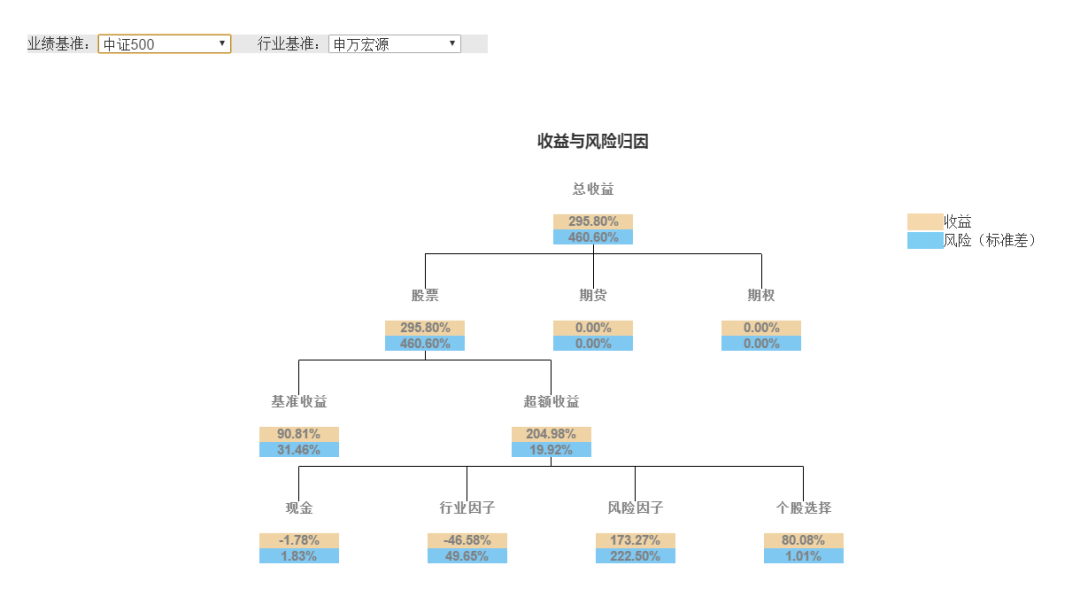

结果分析:

不论是从IC、IR值。还是从胜者组的回测结果来看,1月换手率因子的表现都很不错。

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏