在外需不振的时候,如果房地产的投资不起来,信用很难扩张,加大房地产投资,并不必然意味着把高房价,实际上房地产增加投资事实上是增加住房的供给,住房供给加大有利于缓解房价矛盾。

适当在边际上对房地产投资资金的放开,而对住房需求特别是投机的资金需求加强抑制,我认为可能是未来比较合宜的政策选择。

从周期观点而言,当从过去的信用紧缩要逐步开始到宽松,,事实上是要经过时间的。现在让它杠杆再加上来,往往需要一年多的时间。

如果货币现在难以有起色,就预示着未来半年多的时间内,名义GDP的增长是有困难的,经济见底可能至少要到下半年之后。

图11:经济底可能在明年下半年出现

当然,我并不是认为经济增速搞上去就一定是好的,在政治局会议提出的最近的“六个稳”中,把稳就业放在了第一位,从各项的指标来看,就业的指标目前总体还是不错的。一个有趣的情况是GDP在不断探底,而就业却非常良好。为何会出现这个状况?

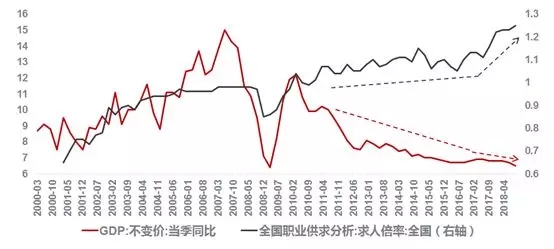

图12:就业与GDP进一步背离

过去我们习惯将老龄化作为一个慢变量,但越来越多的微观证据显示其已经成为一个快变量,非常迅速地影响着我们的生活。未来,养老资产管理或将面临着更大的责任和挑战。所以,如果就业向好,我们就会意识到总书记强调的高质量增长的经济学基础,即随着老龄化加快,产业向服务业转移,对吸纳就业是非常有帮助的。这也意味着经济增速边际下滑,而失业却没有明显上升的话,可能就是学术上所说的潜在经济增速的下降。

所以,应进一步调低明年的经济增速,并在刺激政策时更多的要考虑到跨期因素,这样的话才能使我们的经济走得更加的长远。

保持汇率灵活性

最近人民币汇率面临贬值压力,但与新兴市场国家相比,从

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏