引言

>>> 研究目的

本文参考民生证券因子专题研究四《低波动异象:解析、改进及成因实证》内容,对波动率因子进行探索。在量化投资的领域,波动率是最常见的选股因子之一。全球市场或多或少均存在低波动异象,即长期来看低波动率的股票相对高波动率的股票有更高的收益,更低的波动率,并且发达市场的低波动异象较新兴市场更强。本文通过对不同周期对波动率因子进行检验并调整,对波动率因子在我国A股市场的效果进行检验。

>>> 波动率异象

经典资产定价理论(例如CAPM模型)认为资产的预期收益和其BETA值或系统性风险呈正向线性关系,高风险资产应该获得更高的预期收益,低风险资产应该获得更低的预期收益。然而与经典资产定价理论相违背,大量的学术研究在实证上揭示了长期来看低波动率(低风险)的股票相对高波动率(高风险)的股票有更高的收益,更低的波动率,即存在低波动异象。

>>> 研究思路

本文主要研究方法分为两种:回归法以及分层法,具体操作流程如下:

【1】设置股票池及时间段,分别进行初始以及调整前的因子值记录。

【2】构建波动率与市值,行业调整的模型,用WLS进行回归分析。

【3】计算统计期内的因子值指标数据IC、T值、标准差。

【4】收益回测分析,统计分组,多空组合收益净值曲线,回测框架如下:

测试时段: 2011 年 8 月-2019 年 1 月;

样本空间: 中证全A指数成分股;

调仓方式: 在每个月末,将股票按构造的新因子值排序,划分为五组,分别持有至月末;因子值最小的组合为多头组合,因子值最大的组合为空头组合。

>>> 本文所用因子

波动率因子: 每只股票前1个月、3个月、6个月、1年的波动率数据;

市值因子: 每只股票当期的流通市值数据;

行业因子: 基于申万一级行业的行业数据。

>>> 研究结论

【1】波动率与股票超额收益呈的一定程度负相关关系,中国A股市场存在波动率异象。

【2】市值与行业调整均可以提高模型的IC值,调整后的因子在IC值以及收益上均优于基础波动率因子。

回归法及因子评价

>>> 数据处理

本文的因子处理分为两步,缩尾以及Zscore标准化。首先对测试因子进行缩尾处理异常值:对于价格类因子将其 1%分位数和99%分位数外的数值替换成 1%分位数和 99%分位数,对于财务类因子将其 5%分位数和 95%分位数外的数值替换成 5%分位数和 95%分位数。随后对经缩尾处理后的待测试因子进行Zscore 方法标准化,并将大于 3 或小于-3 的数值替换成 3 或-3 再进行 Zscore 标准化,直至处理后的因子值均位于[-3,3]区间。

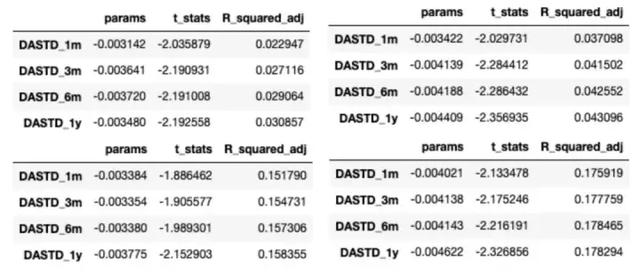

>>> WLS回归

在处理完因子值后,本文按照流通市值的平方根加权按以下公式对超额收益进行WLS回归,其中,t+1表示下一期股票的收益率,+1表示下一期的无风险利率;, 表示当期股票在行业上的暴露值,为哑变量;, 表示当期股票在测试因子上的暴露值,即因子值,为标准化变量;,表示当期股票在市值因子上的暴露值,为标准化变量;+1、+1和+1为回归系数,分别表示行业M、测试因子和市值因子的下一期收益率,即因子收益率。左上,左下,右上,右下分别代表因子截面回归、加入行业的因子截面回归、加入市值的因子截面回归、加入行业和市值的因子截面回归。

通过观察四组回归的统计数据能够发现,波动率因子均与超额收益有着统计上较为显著的负相关关系,且市值与行业中性处理后系数较大,负相关更明显。

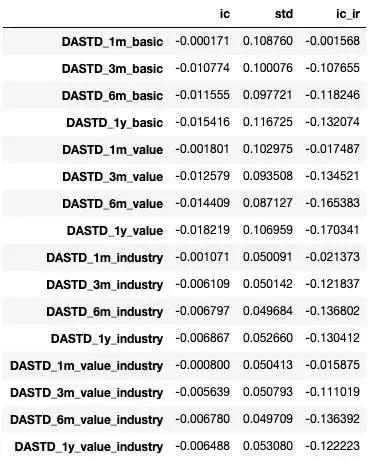

>>> IC值

在WLS以外地,本文对于每组数据的ic值,标准差以及ic_ir值进行了计算,与上文结论类似地,市值与行业中性处理能够很大程度地提高ic值,使因子更有代表性。

分层法及因子评价

>>> 分层方式

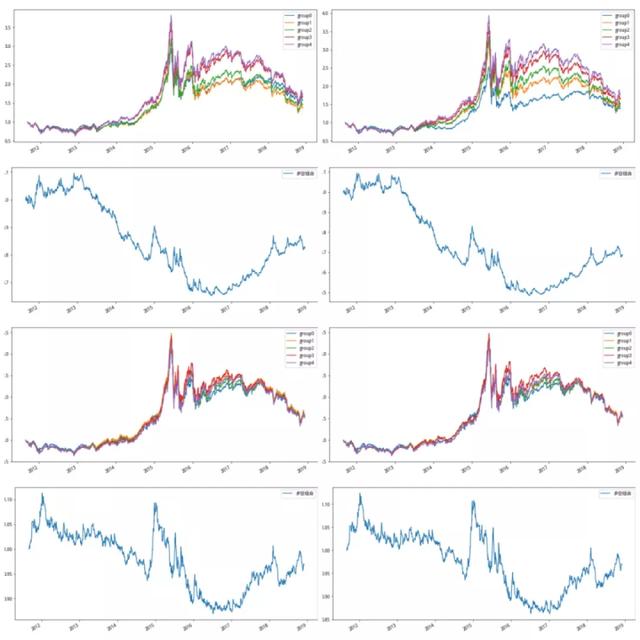

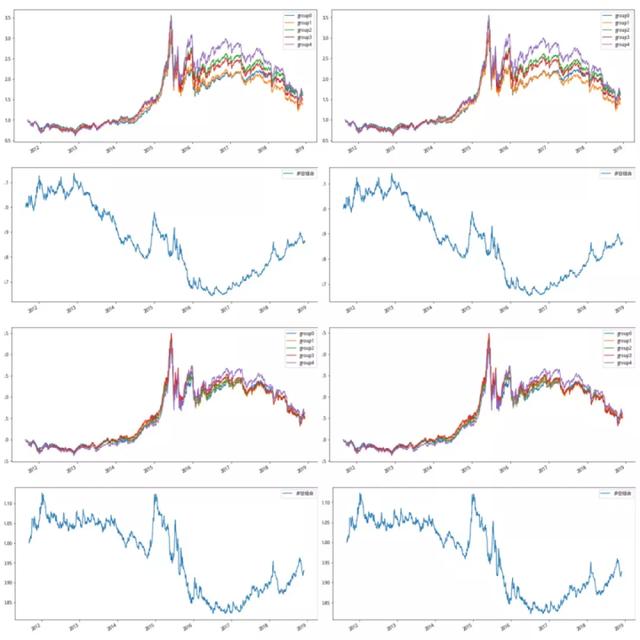

本文以波动率周期为区分按照不同处理下的因子值排序,分成5组进行了回测并构建了多空收益组合,得到了与前文相似的结论:总体来讲波动率与超额收益呈负相关关系,当进行了市值以及行业的中性处理后因子的效果可以得到有效的提升,且在一年内持有期越长,因子表现越好。以下是16组回测的结果,与上文相同,左上,左下,右上,右下分别代表基础因子,行业中性因子,市值中性因子,市值—行业中性因子。

形成期为1月的波动率因子组合

形成期为3月的波动率因子组合

形成期为6月的波动率因子组合

形成期为1年的波动率因子组合

在进行为期1个月、3个月的分层回测与多空组合收益中,我们可以轻易发现明显的大幅回撤,而当周期来到了6个月以及1年时即使同样经历了大幅的回撤其最低值依然保持在1左右,大大优于了前者;同时,横向对比同一周期下的四组数据,我们可以发现经修正后波动率因子的表现有了整体的提升,总体上经行业中性调整优于市值中性,而两者综合调整的为最优。

结论

本文以波动率因子为核心探寻了不同形成周期下以及经行业或市值中性调整的因子绩效,得出了波动率与股票超额收益呈的一定程度负相关关系,中国A股市场存在波动率异象的结论,同时市值与行业上的调整均可以提高模型的IC值,调整后的因子在IC值以及收益上均优于基础波动率因子。

点击【阅读更多】,查看研究原码。

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏