CDA数据分析师:数据科学、人工智能从业者的在线大学。

数据科学(Python/R/Julia)数据分析、机器学习、深度学习

上节我们介绍了线性回归和Ridge回归,并介绍了两种回归的优缺点。本节我们重点学习下lasso回归的方法和优缺点。

和岭回归(Ridge)回归一样,lasso回归也是一种正则化的线性回归,且也是约束系数使其接近于0,不过其用到的方法不同,岭回归用到的是L2正则化,而lasso回归用到的是L1正则化(L1是通过稀疏参数(减少参数的数量)来降低复杂度,即L1正则化使参数为零,L2是通过减小参数值的大小来降低复杂度,即L2正则化项使得值最小时对应的参数变小)。

下面我们来看将lasso正则化运用到波士顿房价数据集上的效果,对应代码如下:

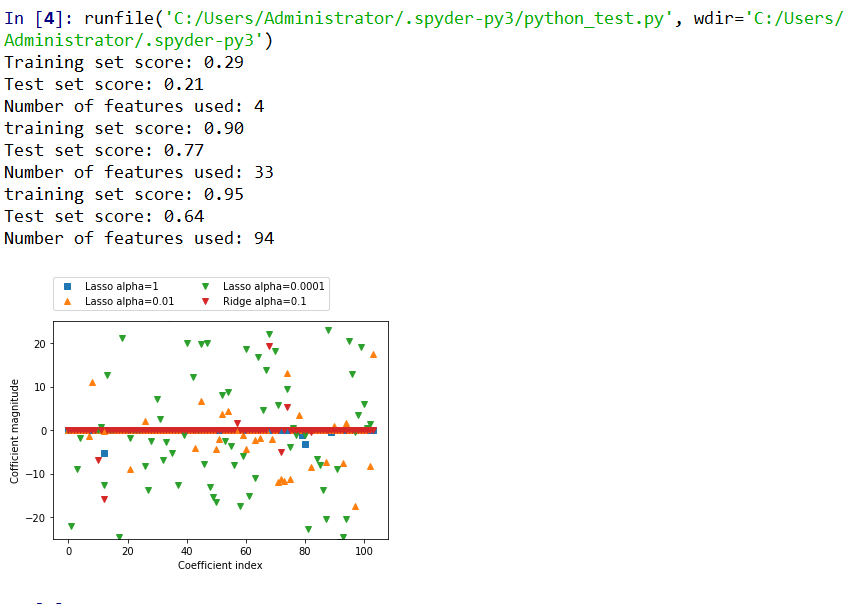

上述代码运行结果如下:

不同alpha值得lasso和岭回归(ridge)的系数比较

由上述代码我们可以看出,当使用特征数比较少时,lasso的训练集和测试集表现都很差,这表示存在欠拟合。通过调整alpha值,可以控制系数趋向于0的强度。当我们将alpha值变小,我们可以拟合一个比较复杂的模型,此时,训练集和测试集反而表现得更好,当我们将特征值从4个上升到33个是,训练集和测试集已经表现得比较好了。不过,如果将alpha值设置得太小的时候,训练集就会远大于测试集了,这是就出现了过拟合的情况。

在实践中,岭回归(Ridge)和lasso我们首选岭回归。不过如果特征数过多,但是其中只有几个特征是重要的,则选择lasso效果会更好。同时,lasso由于其模型更加便于理解(因为它只选择一部分输入特征),所以有时候用lasso回归效果也不错。当然,如果我们能够将两者进行优势互补,则会达到更佳的效果,在scikit-learn中提过了ElasticNet类,就是结合了这两种回归的惩罚项。在实践中效果会更好,不过需要同时调节L1和L2正则化参数,在以后章节中我们会介绍到。

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏