致初学者:

大家好,我是一个马叉虫的宽客:Tao,从本期开始,我将为大家带来一系列的量化指标。众所周知,认识技术指标是作为一个从事二级市场必不可少的技能。相信开始对量化感兴趣的宽客们都有一两个自己擅长的技术指标,而对技术指标进行量化策略的构建是最简单最基本的量化实现,宽客们,通过本期学习,一起来实现并尝试改善专属于自己的技术指标吧!

宽客:Tao

简介

EMV简易波动指标,是为数不多的考虑价量关系的技术指标。它刻画了股价在下跌的过程当中,由于买气不断的萎靡退缩,致使成交量逐渐的减少,EMV 数值也因而尾随下降,直到股价下跌至某一个合理支撑区,捡便宜货的买单促使成交量再度活跃,EMV 数值于是作相对反应向上攀升。

当EMV 数值由负值向上趋近于零时,表示部分信心坚定的资金,成功的扭转了股价的跌势,行情不断反转上扬,并且形成另一次的买进信号。

基本用法

本策略用法

EMV 在0 以下表示弱势,在0 以上表示强势;EMV 由负转正应买进,由正转负应卖出。

CCI计算方法

策略代码

function AT_EMV(bInit,bDayBegin,cellPar)

%EMV简易波动指标量化择时策略:

%arrayfun函数:MATLAB的滚动窗口运行函数,具有并行运算效果,提高代码的运行效率

%%

%全局变量:

global g_idxK;

global g_idxAlpha;

global TLen;

global DayNum;

global EMVvalue;

global EMVconut;

%赋值:

Len = cellPar{

1};

DayTime=cellPar{

2};

freq = cellPar{

3};

%%

if bInit

%初始化读取所有数据:

traderSetParalMode(

false); %并行执行时方便设置断点调试

g_idxK=traderRegKData(freq,

1); %数据提取

TLen = length(g_idxK(

:,

1)); %股票总数量

g_idxAlpha=traderRegUserIndi(@myEMV,{Len}); %策略逻辑实现

DayNum=

0;

EMVconut=

1;

else

%主题策略部分:

if bDayBegin

%每日交易第一根Bar初始化设置:

DayNum=DayNum+

1;

end

if DayNum==

1||mod(DayNum,DayTime)==

0

disp(DayNum);

%提取数据:

EMV = traderGetRegUserIndi(g_idxAlpha,

1); %alpha因子值读取

if (sum(EMV==

0)==TLen)

return;

else

if EMVconut

EMVvalue(

:,

2)=EMV;

EMVconut=

0;

return;

else

EMVvalue=[EMVvalue(

:,

2),EMV]; %用于存储多个计算出的EMV值

%资金分配:

num=sum(EMVvalue(

:,

1)<

0&EMVvalue(

:,

2)>

0); %准备下单的标的数

mp=traderGetAccountPositionV2(

1,

1:TLen); %仓位读取

[~,MarketCap,~,~,~] = traderGetAccountInfoV2(

1); %获取动态权益

Stock_flow = ((MarketCap)*

0.

4)/num; % 每只股票分配的资金

getKData = traderGetRegKData(g_idxK,

1,

false);%获取K线数据

Close=getKData(

5:8:end,

1);

shareNum =

100*floor((Stock_flow./Close)/

100); %计算购买股票数量;

%信号设置:

A=EMVvalue(

:,

1)<

0&EMVvalue(

:,

2)>

0&mp==

0&shareNum>

0; %买入

B=EMVvalue(

:,

1)>

0&EMVvalue(

:,

2)<

0&mp~=

0; %卖出

idx=

1:TLen;

%进仓:

arrayfun(@(x) traderDirectBuyV2(

1,x,shareNum(x),

0,

'market',

'buy1'), idx(A==

1),

'UniformOutput',

false);

%平仓:

arrayfun(@(x) traderPositionToV2(

1,x,

0,

0,

'market',

'sell'), idx(B==

1),

'UniformOutput',

false);

end

end

end

end

end

function value=myEMV(cellPar,bpPFCell)

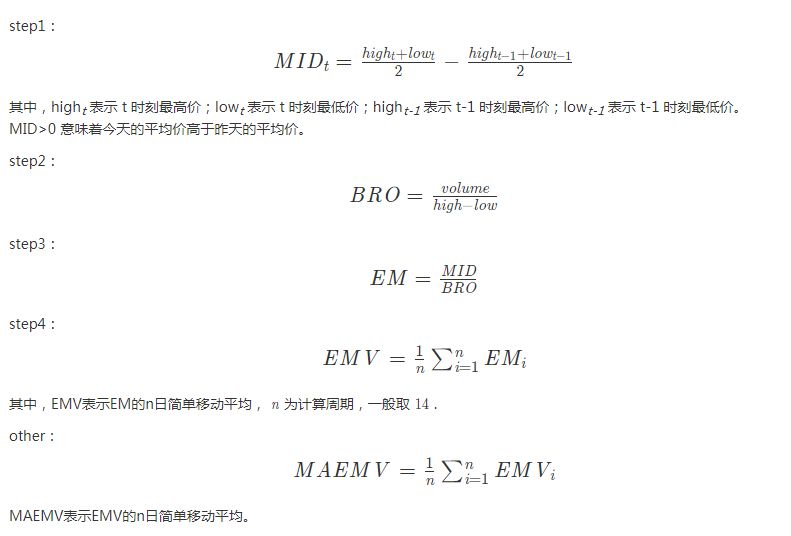

%全局变量声明:

global g_idxK;

global TLen;

%赋值:

Len = cellPar{

1};

%提取数据:

getKData = traderGetRegKData(g_idxK,Len+

1,

false,bpPFCell);%getKData:双标签矩阵:每

8行表示一只标的,

%八行中每行对应的数据为:(

1)时间、(

2)开盘价、(

3)最高价、(

4)最低价、(

5)收盘价、(

6)成交量、(

7)成交金额、(

8)持仓量。

high=getKData(

3:8:end,

:);

low=getKData(

4:8:end,

:);

volume=getKData(

6:8:end,

:);

value=zeros(size(high(

:,

1))); %只返回每只标的当天计算的值

if sum(isnan(high(

:,

1)))==TLen

return;

else

%

step1:

MID=((high(

:,

2:end)+low(

:,

2:end))/

2)-((high(

:,

1:end-1)+low(

:,

1:end-1))/

2); %MID有可能等于

0

%

step2:

BRO=volume(

:,

2:end)./(high(

:,

2:end)-low(

:,

2:end));%BRO有可能为inf

%

step3:

EM=MID./BRO;

%

step4:

EMV=MEAN(EM,Len);

EMV(EMV==inf)=

0;

EMV(isnan(EMV))=

0;

value=EMV(

:,

end);

end

end

function value = MEAN(A,N)

value=cell2mat(arrayfun(@(L) mean(A(

:,L-N+

1:L),

2),

N:size(A,

2),

'UniformOutput',

false));

回测分析

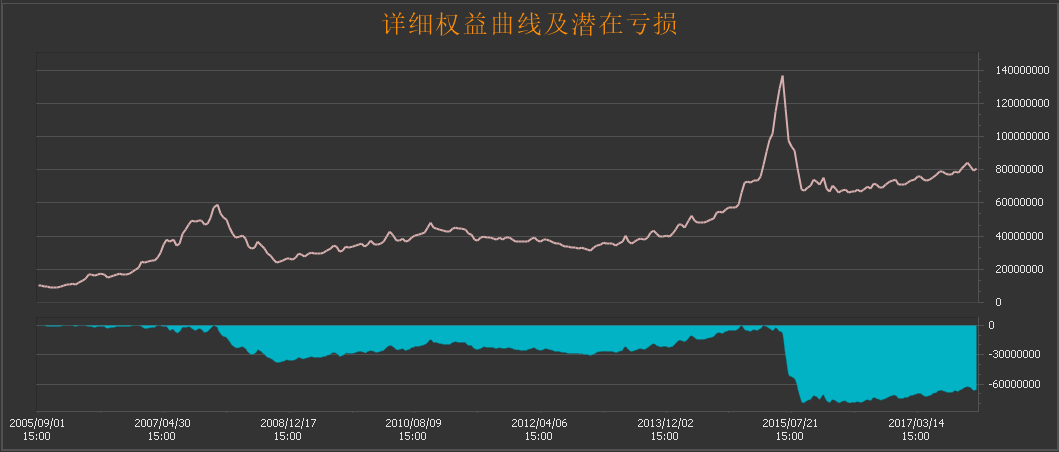

回测设置:

1、回测标的:HS300

2、回测时间:20050901-20180101,共13年

3、初始资金:1千万

4、资金分配:40%流动资金均等分配给准备下单的股票。

回测结果:

结论

1、EMV 策略操作简单,策略回测效果一般。

2、该策略在2008年金融危机以及2015年证券危机时段并没有判断出熊市趋势。

3、下面我们来探讨就以上两个亏损点的主要原因。

- 对于亏损点一:

回顾EMV 指标计算公式,若行情没有经历或者短暂经历价格下跌伴随着成交量放大的情况,而快速过渡到量价起升的阶段,这使得EMV 数值不会这么快回复到0(这种情况往往是行情阶段底部V 字反转的形态。

- 对于亏损点二:

指标在0 附近波动,意味着小的价格移动或者大的成交量。

参考文献[1]百度云盘:技术指标系列(九)——EMV指标改进用法识别尖部能力强 ,密码:q71s

https://pan.baidu.com/share/init?surl=WgDaG6KceH_1SA7ur0e_Rw

[2]百度百科:EMV指标

[3]MBA智库百科:简易波动指标

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏