原文详见:https://mp.weixin.qq.com/s/8Ttik2j1RqyinL2CktRkUw

计量基础篇(三):实例谈回归——多元线性回归模型

[color=rgba(0, 0, 0, 0.3)]原创 [color=rgba(0, 0, 0, 0.3)]单人旁 橘子皮 [url=]仁者言[/url] [color=rgba(0, 0, 0, 0.3)]今天

[color=rgba(0, 0, 0, 0.3)]

点击蓝字关注我们

01

回 顾

上一期讲到基本的一元线性回归模型,运用实际数据进行了分析,并且对模型进行了相关的检验,通过建立回归模型,发现解释变GDP对被解释变量财政收入Y有显著的影响,但是通过对模型的检验我们发现,由于存在自相关性和异方差性,使得建立的模型不再可靠。本期继续介绍基础回归模型——多元线性回归,即回归模型中不再只有一个变量,而是两个及两个以上。

02

一道例题

下表给出的是1960—1982年间7个OECD国家的能源需求指数(Y)、实际GDP指数(X1)、能源价格指数(X2)的数据,所有指数均以1970年为基准(1970=100)

年份 | 能源需求指数Y | 实际GDP指数X1 | 能源价格指数X2 |

1960 1961 1962 1963 1964 1965 1966 1967 1968 1969 1970 1971 1972 1973 1974 1975 1976 1977 1978 1979 1980 1981 1982 | 54.1 55.4 58.5 61.7 63.6 66.8 70.3 73.5 78.3 83.3 88.9 91.8 97.2 100.0 97.3 93.5 99.1 100.9 103.9 106.9 101.2 98.1 95.6 | 54.1 56.4 59.4 62.1 65.9 69.5 73.2 75.7 79.9 83.8 86.2 89.8 94.3 100.0 101.4 100.5 105.3 109.9 114.4 118.3 119.6 121.1 120.6 | 111.9 112.4 111.1 110.2 109.0 108.3 105.3 105.4 104.3 101.7 97.7 100.3 98.6 100.0 120.1 131.0 129.6 137.7 133.7 144.5 179.0 189.4 190.9 |

03

漫谈回归

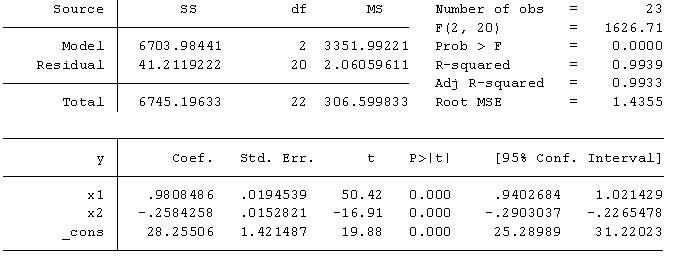

回归结果

Stata的回归结果

因此本文建立的回归模型为:

Y=28.26+0.98x1-0.26x2

结果解读

模型的F值为1626.71,远远大于对应的查找值,模型合理。

模型的F值为1626.71,远远大于对应的查找值,模型合理。

变量x1对应的t检验的P值为 0.000,即统计上认为,在1%显著性水平下,自变量x1对因变量y有显著影响,其系数的经济意义为:实际GDP指数每变动1,平均将引起能源需求指数增加0.98085;同理,变量x2对应的t检验的P值为 0.000,即统计上认为,在1%显著性水平下,自变量x2对因变量y有显著影响,其系数的经济意义为:能源价格指数每变动1,平均将引起能源需求指数减少0.25843.这与经济意义也是吻合的,GDP指数越大,表示生活质量越好,自然对能源的需求也就越大;能源价格越高,将引起需求量的下降。

04

一套检验

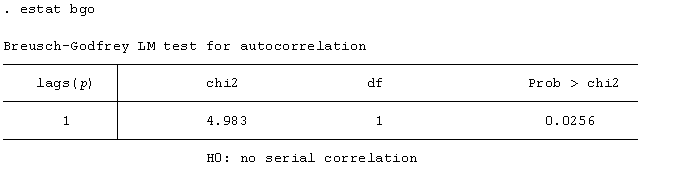

自相关性检验

-DW检验

-BG检验

结果:存在自相关性。

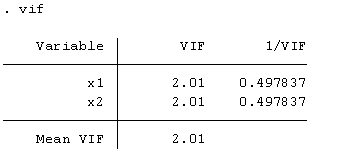

多重共线性检验

对于多重共线性的检验相对简单,一般而言,方差膨胀因子(VIF)的值小于10,可认为变量不存在多重共线性。

结果:可以发现,VIF值小于10.可以判定模型不存在多重共线性。

结果:可以发现,VIF值小于10.可以判定模型不存在多重共线性。异方差检验

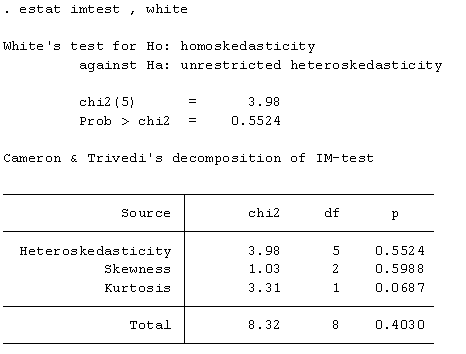

异方差检验结果显示,不拒绝同方差的原假设,也即是模型不存在异方差性。

异方差检验结果显示,不拒绝同方差的原假设,也即是模型不存在异方差性。05

总 结

经过本期建立的多元回归模型,以及前两期对于OLS基本的介绍和回归,大致了解了OLS回归的基础情况。然而,通过几次简单的实证可以发现,完成实证回归是比较简单的,难点在对模型设定的合理性进行解释和说明,以及后期会讲到对模型设定进行修正,我们需要考虑的问题太多。要想做好实证,使得回归模型具有很强的说服力,路漫漫其修远兮矣!附件

stata操作命令

*首先可以查看下数据基本特征>sum y x1 x2*散点图>twoway(scatter y x1)(lfit y x1) ,xtitle("实际GDP指数") ytitle("能源需求指数")>twoway(scatter y x2)(lfit y x2) ,xtitle("能源价格指数X2") ytitle("能源需求指数Y")*进行回归>reg y x1 x2>reg y x1 x2*检验>tsset year>estat dwatson>estat bgo>vif>estat imtest ,white*对y、X1、X2取对数>gen lny=log(y)>gen lnx1=log(x1)>gen lnx2=log(x2)*散点图>twoway(scatter lny lnx1)(lfit lny lnx1) ,xtitle("实际GDP指数") ytitle("能源需求指数")>twoway(scatter lny lnx2)(lfit lny lnx2) ,xtitle("能源价格指数") ytitle("能源需求指数")*重新建立回归模型>reg lny lnx1 lnx2*检验>estat dwatson>estat bgo>vif>estat imtest , white

END

细分析 · 有逻辑

仁者言 · 幸与你

没时间解释了,快长按左边二维码关注我们吖~_~

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏