财联社12月8日讯(记者夏淑媛)

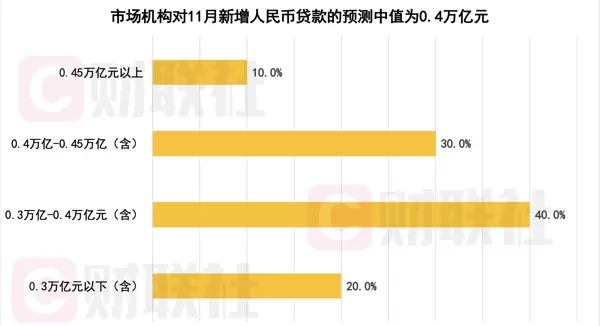

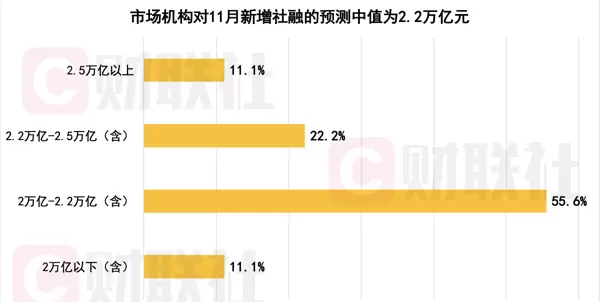

根据最新一期“C50风向指数”调查结果,市场普遍预期2025年11月新增人民币贷款及社会融资规模将延续同比少增态势。数据显示,机构对当月新增人民币贷款的预测中值为0.4万亿元,较去年同期减少0.18万亿元;新增社融预测中值为2.2万亿元,亦低于上年同期的2.33万亿元。

在货币供应方面,多数机构认为M1增速将在高基数影响下环比回落,而M2增速相对平稳,M2-M1剪刀差或小幅扩大。

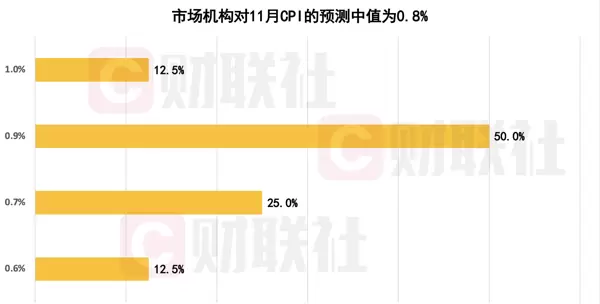

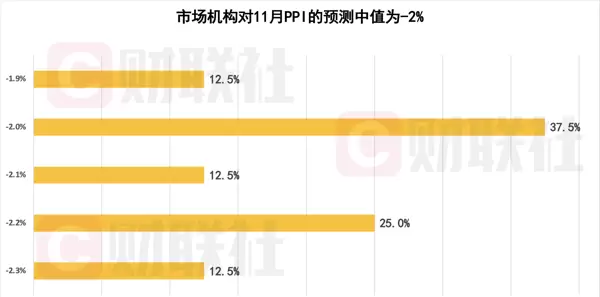

物价走势方面,11月CPI同比增速预计显著回升,PPI同比降幅则有望温和收窄。具体来看,市场对CPI同比涨幅的预测中值为0.8%,PPI同比跌幅预测中值为-2%。

本期“C50风向指数调查”由财联社发起,汇集近20家研究机构的观点,综合反映市场对于宏观经济、货币政策以及关键金融数据的前瞻性判断。

从信贷数据看,尽管政策环境维持宽松,但实体融资需求依然偏弱,企业与居民部门贷款可能继续呈现同比少增格局。2024年10月人民币贷款仅新增0.22万亿元,已较上年同期少增0.28万亿元。

当前对2025年11月新增贷款的预测区间为0.29万亿至0.5万亿元,中值为0.4万亿元,明显低于2024年同期的0.58万亿元。

多家机构指出,制约信贷增长的主要因素有三:

第一,实体经济复苏乏力抑制融资需求。2025年11月中采制造业PMI录得49.2%,虽环比上升0.2个百分点,但仍连续第八个月处于荣枯线下方,显示企业信心尚未有效恢复,投资和信贷扩张意愿受限。

华源证券固收首席分析师廖志明分析称:“当前实体经济融资动力不足,叠加贷款利率管控措施,部分优质企业更倾向于通过发债置换贷款,进一步压缩了银行信贷需求。”

第二,房地产市场持续低迷拖累中长期信贷。2025年前十个月,房地产投资同比下滑14.7%,房价与销售指标加速下行,对居民和企业端的信贷形成双重压制。

财通证券研究所业务所长、首席经济学家孙彬彬预计:“双十一消费节带来短期支撑,居民短贷或将环比改善,但同比仍难实现增长;受高基数影响,地产销售疲软,居民中长期贷款也将维持环比多增、同比少增的局面。”

华创证券首席宏观分析师张瑜补充表示:“票据融资季节性特征明显,通常季初冲量后逐步回落。同时,在反内卷政策约束和房价疲软背景下,企业和居民贷款均面临压力。”

第三,外部关税风险加剧不确定性。北京大学国民经济研究中心主任苏剑指出:“在美国潜在加征关税的预期下,2025年11月出口订单指数为49.2%,贸易壁垒担忧压制企业投资决策和货币持有意愿。”

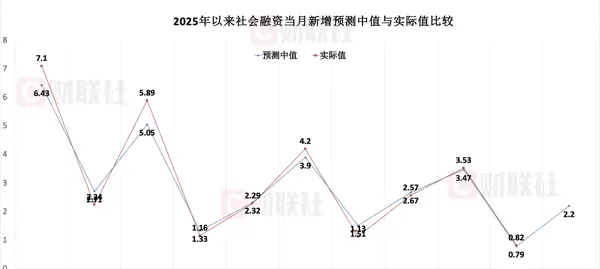

就社融而言,2024年10月增量仅为0.82万亿元,是自当年8月以来首次跌破万亿,同比少增0.6万亿元。本期调查显示,11月新增社融预测中值为2.2万亿元,同比少增0.13万亿元,预测区间为1.6万亿至2.64万亿元。

由于社融同比走弱,六成参与机构预计11月末社融存量增速为8.4%,较前值下降0.1个百分点。

政府债券支撑减弱被认为是社融放缓的主因。截至2025年11月28日,政府债净融资额同比减少5700亿元。兴业银行首席经济学家鲁政委认为:“政府债发行节奏错位的影响将在11月进一步显现,成为压低社融总量的关键因素。”

非标融资方面,虽然新型政策性金融工具在10月集中推动委托贷款增长,但其滞后效应仍可能对11月的委托贷款和信托贷款提供一定支撑。

孙彬彬预计,11月委托贷款与信托贷款合计或将达到250亿元;表外票据方面,受本月票据冲量动能减弱影响,预计约为1500亿元。

货币供应层面,尽管政策支持力度未减,但需求端疲软主导走势。浙商证券宏观联席首席分析师廖博表示:“11月信贷景气度依旧偏低,实体经济融资需求不足削弱存款派生能力,进而拖累M2增速。此外,银行存款利率持续下行,叠加股市表现活跃,促使居民资金从存款转向非银金融产品,导致银行体系存款流失。10月已出现明显的‘存款非银化’现象,预计11月这一趋势仍将延续。”

光大证券金融业首席分析师王一峰指出:“去年M1基数较高且存在超季节性增长,而M2增量则偏低。结合当前信贷与社融预期,预计今年11月M1增速将继续从高位回落,M2增速则保持相对稳定,M2-M1剪刀差或将小幅走阔。”

总体来看,11月宏观经济金融数据仍受内外多重因素压制,通胀方面则现回暖迹象——CPI同比增速预计大幅反弹至0.8%,PPI同比跌幅收窄至-2%,显示价格下行压力略有缓解。

受前期政策持续发力以及国庆、中秋双节消费需求拉动,10月居民消费价格指数(CPI)同比由负转正,上涨0.2%,为今年以来最高水平,创下自2月以来的新高。扣除食品和能源价格影响后,核心CPI同比上涨1.2%,与2021年11月的高点持平,显示出内需价格支撑基本稳定。

展望11月,多数市场机构预测CPI同比增速将显著回升,中值预测为0.8%,区间在0.6%至1%之间。这一预期主要源于农产品价格回暖叠加去年同期基数较低的影响。

从细分项来看,食品类价格在11月出现明显改善。数据显示,当月农产品价格同比由负转正,涨幅达2.3%;猪肉批发价格同比降幅收窄至24.8%,对整体食品价格的拖累进一步减弱。

非食品项方面,出行相关价格有所上升。航班管家数据显示,11月国内机票裸票价同比上涨3.5%,或受益于商务出行需求的逐步恢复。同时,国际油价走势也趋于缓和,布伦特原油价格同比降幅收窄至13.3%,能源价格对CPI的下拉作用有所减轻。

此外,低基数效应也为11月CPI同比走高提供支撑。2024年11月CPI环比下降0.6%,为历史同期最低水平,形成明显的对比优势。

尽管整体CPI上行,但部分机构提示核心CPI可能出现回落。民生银行首经团队在研报中分析指出,11月服务业商务活动指数降至49.5%,较上月下滑0.7个百分点,不仅低于前值,也明显弱于疫前同期平均+0.5个百分点的季节性表现,预示服务价格可能环比下行。同时,住房租赁市场进入传统淡季,50个重点城市住宅平均租金环比下降0.6%,同比下降3.6%,对核心通胀构成压力。

在工业生产者出厂价格(PPI)方面,10月同比降幅收窄0.2个百分点至-2.1%,为2024年9月以来最小跌幅,显示工业品价格呈现企稳迹象。基于PMI及高频数据判断,市场对11月PPI走势持谨慎乐观态度,预测中值为-2.0%,区间为-2.3%至-1.9%,预计同比降幅或将小幅收窄。

从国际因素看,11月CRB指数月度均值环比上升0.8%,多数大宗商品价格呈上涨趋势。其中,金属价格指数环比上涨0.9%,主要受铜、铝等有色金属价格上涨带动,但涨幅较前期有所放缓;工业原料价格环比微涨0.2%。不过,布伦特原油期货价格环比下跌0.5%,主因市场对俄乌潜在和平协议的预期升温,叠加OPEC+增产及美国页岩油供应增加,导致全球原油市场持续面临供过于求的压力。

国内市场方面,南华工业品价格指数11月月度均值环比下降0.8%,但降幅较10月收窄1.3个百分点,反映上游原材料价格回升与市场需求边际企稳共同支撑了工业品价格。民生银行首经团队表示,供需关系的部分改善以及国际大宗商品价格传导效应,对PPI形成一定支撑。

具体来看,南华能化指数环比下跌1.3%,但跌幅较上月收窄2.9个百分点;金属指数则环比上涨0.3%。主要工业品中,螺纹钢和水泥价格环比跌幅均有所收窄,而平板玻璃价格则由上涨转为下降,显示不同行业修复节奏存在分化。

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏