Benlaron 发表于 2014-5-19 15:17

喵喵,我对这个思路有个疑问

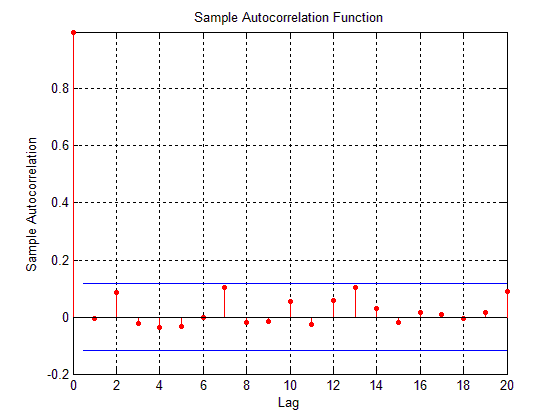

话说,GARCH是建立在残差的自相关性上的

我是参照的matlab garch说明文档中官方样例的做法,做garch检验时用的残差的平方,画相关图时用的收益率的平方。官方文档中有一句话the squared returns may indicate significant correlation and persistence in the second-order moments,我理解他的意思是如果收益率的平方有自相关效应,那么收益率残差的平方也是自相关的

对数收益率的自相关是不显著的,如果我先对对数收益率的一阶滞后回归一下,得到的残差再进行相关图,会不会有问题?官方样例中的残差使用ret-mean(ret)得到的,ret是对数收益率向量

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏

[titter][titter]

[titter][titter]