现代资产组合理论的概念_现代资产组合理论的主要内容

现代资产组合理论的概念

现代资产组合理论(Modern Portfolio Theory,简称MPT),也有人将其称为现代证券投资组合理论、证券组合理论或投资分散理论。

现代资产组合理论由美国纽约市立大学巴鲁克学院的经济学教授马柯维茨提出的。

1952年3月马柯维茨在《金融杂志》发表了题为《资产组合的选择》的论文,将概率论和线性代数的方法应用于证券投资组合的研究,探讨了不同类别的、运动方向各异的证券之间的内在相关性,并于1959年出版了《证券组合选择》一书,详细论述了证券组合的基本原理,从而为现代西方证券投资理论奠定了基础。

现代资产组合理论的主要内容

现代资产组合理论是由Markowitz(1952)、Sharpe(1964)、Linter(1965)等发展起来的。该理论认为投资者的效用函数(U)仅取决于他们资产组合的随机流动性的头两阶距μ和σ2(均值和方差),其中 >0,

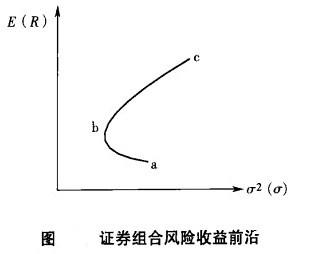

>0, <0。Markowitzd(1952)利用单个证券收益率的方差衡量单个证券的风险,利用单个证券收益率的方差和与其他证券收益率的协方差来衡量证券组合的风险,并建立最小方差模型,用来确定证券的最优组合,即下图中曲线abc上的任意一点,这样的组合称为前沿证券组合,所有的前沿证券组合的集合构成的证券组合前沿,即下图中曲线abc。同时满足风险水平一定时收益最高、收益一定时风险最小条件的前沿证券组合为有效证券组合,即下图中曲线6c上任一点。所有有效证券组合的集合构成有效证券前沿。

<0。Markowitzd(1952)利用单个证券收益率的方差衡量单个证券的风险,利用单个证券收益率的方差和与其他证券收益率的协方差来衡量证券组合的风险,并建立最小方差模型,用来确定证券的最优组合,即下图中曲线abc上的任意一点,这样的组合称为前沿证券组合,所有的前沿证券组合的集合构成的证券组合前沿,即下图中曲线abc。同时满足风险水平一定时收益最高、收益一定时风险最小条件的前沿证券组合为有效证券组合,即下图中曲线6c上任一点。所有有效证券组合的集合构成有效证券前沿。

关于现代资产组合理论的研究进展,Elton等人进行了系统梳理。现代资产组合理论为风险管理提供了一个重要的结论:组合可分散风险,故是现代风险管理的基石。商业银行资产负债管理的对象就是一个由资产和负债构成的庞大的资产负债组合,现代资产组合理论为商业银行资产负债组合的调整提供了理论依据。

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏