经管之家App

让优质教育人人可得

立即打开

全部版块

我的主页

›

论坛

›

提问 悬赏 求职 新闻 读书 功能一区

›

经管文库(原现金交易版)

1991-2022年月度的日平均特质波动率和特质偏度(stata计算)

楼主

zq1069321348

1327

3

收藏

2023-02-19

1.计算说明

首先进行如下式的Fama-French三因子回归

其中:

d∈S(t)

ri,d是股票i在第d日的收益率(

考虑现金红利再投资的日个股回报率

)

rf,d是第d日的无风险利率

MKTd、SMBd和HMLd分别是第d日的市场投资组合收益率(

考虑现金红利再投资的综合日市场回报率流通市值加权平均法

)、基于公司规模的投资组合收益率和基于账面市值比的投资组合收益率

βMKT,d、βSMB,d和βHML,d分别是股票收益率对市场投资组合、基于公司规模的投资组合和基于账面市值比的投资组合这3个因素的敏感度,也就是本文所说的回归系数

αi,d是股票i在第d日的回归常数项

ε

i,d是股票i在第d日的回归残差项

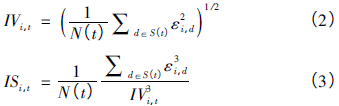

已实现的特质波动率IVi,t,和特质偏度ISi,t分别按照下面式(2)和式(3)计算

由上两式计算出月度的日平均特质波动率和特质偏度。

注:如果正常交易的交易日数目不足这个月总交易

日天数的80%,该股票在这个月将不会纳入研究

范畴。

2.数据说明

样本选择:全部A股1991-2022年数据(初始数据是从1990年开始,经过处理后的数据起点为1991年)

对最终结果进行了1%和99%分位数的缩尾处理

每个压缩包都附有初始数据,计算代码,参考文献和最终数据

3.参考文献

[1]郑振龙,王磊,王路跖.特质偏度是否被定价?[J].管理科学学报,2013,16(05):1-12.

[2]熊和平,刘京军,杨伊君,周靖明.中国股票市场存在特质波动率之谜吗?——基于分位数回归模型的实证分析[J].管理科学学报,2018,21(12):37-53.

压缩包所含文件:

数据样例:

分年份数据量统计:

缩尾后的描述性统计结果:

特质波动率和特质偏度.rar

大小:(98.72 MB)

只需: RMB 39元

马上下载

本附件包括:

计算代码.do

计算结果.dta

日个股回报率文件1990-20230217.dta

三因子模型指标日.dta

无风险利率文件.dta

综合日市场回报率文件1990-20230217.dta

计算结果.xlsx

特质偏度是否被定价__郑振龙.pdf

中国股票市场存在特质波动率...于分位数回归模型的实证分析_熊和平.pdf

扫码加我 拉你入群

请注明:姓名-公司-职位

以便审核进群资格,未注明则拒绝

全部回复

沙发

lxr的猫

2023-6-2 17:02:38

您好,这个是不是下载下来改好文件路径就好啦

扫码加我 拉你入群

请注明:姓名-公司-职位

以便审核进群资格,未注明则拒绝

藤椅

zq1069321348

2023-6-2 18:20:47

lxr的猫 发表于 2023-6-2 17:02

您好,这个是不是下载下来改好文件路径就好啦

您好,是的

扫码加我 拉你入群

请注明:姓名-公司-职位

以便审核进群资格,未注明则拒绝

板凳

lxr的猫

2023-8-23 16:09:11

您好,我刚刚购买了这个,我还想咨询您关于彩票型股票识别体系stata的购买

扫码加我 拉你入群

请注明:姓名-公司-职位

以便审核进群资格,未注明则拒绝

相关推荐

【求助】如何用stata新建"三十日平均"变量

如何用stata计算各个上市公司年度的收益率波动率

求教:如何用STATA做期权隐含波动率曲面的图形

stata中面板数据求解年度特质波动率

请问修正的ICSS算法是否可以用stata实现

怎么用STATA做关于波动率的模型

stata计算波动率如何处理负值

如何用stata计算波动率

【推荐】上市公司月度日均特质波动率和特质偏度数据和Stata代码(1991-2021年)

请5年经行业调整的ROA的波动率怎么计算?可以说的详细一点么?可以用stata来计算

栏目导航

经管文库(原现金交易版)

金融学(理论版)

经管高考

学术道德监督

金融实务版

人力资源管理

热门文章

CDA 数据分析师:统计制图实战指南 —— 让 ...

【24重磅,自用整理!】2000-2024上市公司投资 ...

视频媒体:AI漫剧爆发在即,重视产业链机遇

范撒普《实现财务自由的安全策略》

量子科技行业深度报告:量子革命:量子科技 ...

新宏观丨对刘元春关于新凯恩斯主义六点共识 ...

俄语–英语双语图解词典

先进空中交通2025年

export slowdown and increasing land supp ...

“十四五”能源发展成就报告

推荐文章

AI狂潮席卷学术圈,不会编程也能打造专属智 ...

10月重磅来袭|《打造Coze/Dify专属学术智能 ...

最快1年拿证,学费不足5W!热门美国人工智能 ...

关于如何利用文献的若干建议

关于学术研究和论文发表的一些建议

关于科研中如何学习基础知识的一些建议 (一 ...

一个自编的经济学建模小案例 --写给授课本科 ...

AI智能体赋能教学改革: 全国AI教育教学应用 ...

2025中国AIoT产业全景图谱报告-406页

关于文献求助的一些建议

说点什么

分享

微信

QQ空间

QQ

微博

扫码加好友,拉您进群

各岗位、行业、专业交流群

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏