马上下载

请注明:姓名-公司-职位

以便审核进群资格,未注明则拒绝

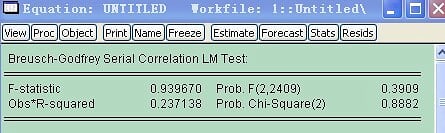

xxff 发表于 2010-3-25 17:06 你应该选择“Heteroskedasticity Test”中的 ARCH检验。就行了。

arch.docx

大小:16.71 KB

xxff 发表于 2010-3-25 17:16 ARCH效应检验

zeushyb 发表于 2010-3-25 19:48 楼主我也遇到这样的问题了,我是写 农产品期货的到期效应,建完 ARMA 后,再进行LM检验时候 伴随太大了,根本没法进行ARCH-LM检验,你知道答案的时候告诉小弟声,也希望高手赶紧来帮忙了 谢谢

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏