经管之家App

让优质教育人人可得

立即打开

你想成为牛人吗?

想的话,那就必须读!

(阅读版)

大家阅读时点击帖子上方【只看作者】就可看到所有汇总内容

需要该类资讯的朋友可以订阅文库,【想成为牛人必须订阅|阅读版]

了解|投资人基金经理训练营

了解|新投资人版版规

充实每一天 发表于 2014-11-23 12:04

降息给深化改革带来难得机遇

在经济增长急速下行探底时,启动货币政策相对短期的逆周期调节,是合乎 ...

充实每一天 发表于 2014-11-23 12:04

降息给深化改革带来难得机遇

在经济增长急速下行探底时,启动货币政策相对短期的逆周期调节,是合乎 ...

管窥蠡测:降息背后的大逻辑

华泰策略徐彪

周五晚上,笔者还在北京机场候机,忽然有基金经理电询降息事宜,上网一看,才知道,真的开始降息。资本市场从来就不缺各种传闻,早在九月份的时候,市场就曾经疯传过降息,不久前又闹腾过一回,某天下午甚至连国债都开始暴动,利率暴涨。周五消息发布后,卖方和买方一样按耐不住沸腾。连夜开电话会议的、火线快评的十八班武艺用足,都希望把握住最黄金3小时窗口期,将自己的观点传播出去。

人取我弃,既然大家都在关心短期的东西,咱们就展开聊聊中长期的东西,比如说:老板所面临的艰难选择。或者说:为何现在降息?

官方的答案最清楚,央行发言人告诉我们:

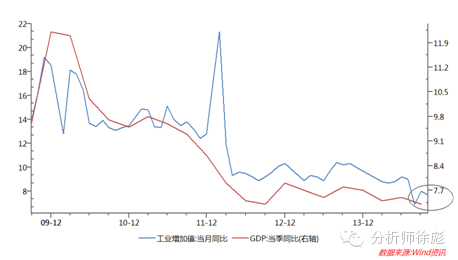

“经济增长有下行动力”,月度工业增加值数据显示,8月份以来,工业增速似乎正在跌破过去两年形成的平台,这意味着,2012年以来形成的GDP增速平台,正在面临挑战。

估计会有较真的出来质疑,跌破平台又如何?

有一句话,想必大家都听过:经济增速从高速区间回落至中高速区间。我估计绝大多数人对这句八股文不甚了了,所以呢,我们需要翻一下新闻。不久前APEC会议期间,习近平系统阐述了经济新常态的定义,其中第一条,就是7%左右的增长。瀛台会见期间,习大大跟奥巴马说,要实现2020年人均收入翻一番的目标,每年7%的增速就够了。

看完这段话,我相信,所有人都能明白过来7%增速平台的分量,谁敢放手跌破它?

既然不敢,就得出手保卫,降息或许不是最立竿见影的办法,但肯定是威力最大的办法之一。为啥这么说呢?因为保7意味着明年的固定资产投资增速再低再低,也需要保持在15%附近。这时候麻烦就来了,今年1-10月,固定资产投资累计同比增速仅为15.9%,其中制造业和房地产属于拖后腿的,分别为13.5%和12.4%。能有这么好的结果,今年全靠基建投资,前十月累计同比高达21.38%。随着43号文颁布实施,明年开始,地方融资平台规范带来的必然结果是地方基建投资增速大幅回落,中央投资再怎么发力,总还有个赤字率上限压制,不出意外的话,明年基建投资将难以维持今年这么高的增速。无论谁在中南海的位置上,当他掰着手指头数完手里的筹码时,一定会下决心做一件事:想办法把制造业固定资产投资以及房地产固定资产投资打起来。

稳住并且顶起制造业固定资产投资的办法,当前的唯一办法:降低实体经济融资成本。

过去两三年,中国经济增速进入7%左右区间后,制造业固定资产投资很稳定的跟着工业企业利润增速走。道理很简单,你能赚钱才会向着花钱。赚不到钱,自然应该手紧点。

怎么才能让企业赚到钱呢?

要么你靠主营业务扩张,对全社会的企业部门来说,就需要经济增速提起来。

要么你靠净利率提高,主要动力来源于财务费用降低,确切的说,就是“缓解企业融资成本高这一突出问题”,过去几年,GDP增速进入7%增速平台后,融资成本已经成为决定企业利润的最关键因素,没有之一。融资成本和工业企业利润之间的关系,几乎是完美的负相关。

也就是说,实体经济最微小的细胞—企业—日子过得怎么样,在经济增速下面有底的条件下,完全取决于融资成本。11月下旬宣布下调贷款基准利率,明年1月1日银行体系将调整存量贷款利率,各项贷款余额80万亿(含企业部门和住户部门,前者占比约3/4),仅此一项,明年将节省利息支出3200亿元,扣掉住户部门的贷款,工业企业部门将增加近两千亿利润。对资本市场的影响,三季报非金融企业财务费用2709亿,占到利润的34.4%,按照目前目前10.6万亿的带息债务,融资成本下降40个bp意味着400亿的费用节省,大约提升非金融企业全年利润增速4%。

稳住并且顶起房地产固定资产投资的办法,当前最有效的办法:降息。

房地产投资在过去很漫长的时间里,一直跟着销售数据走。而房地产销售,跟货币政策息息相关。道理也很简单,房地产首先是投资品,其次才是商品。货币政策放松带来的效应,最为立竿见影。

的确,临近2014年年关,为了完成保明年7%左右增速任务,降息是几乎必然的政策选择。但是我们都知道,降息分两种,一种是对称降息,一种是非对称降息。为何这次会选择非对称降息呢?因为,美联储即将开启加息通道。细心的读者一定早已发现,存款利率基准下调的同时,存款利率上浮比例上限从1.1倍提高至1.2倍。也就是说,如果不出意外的话,在当前存款大战的背景下,老百姓享受的存款利率大概率将和降息前一样。

美元加息风暴即将到来,谁敢冒着资本大规模外流的风险去主动缩减息差?美元加息风暴即将到来,为了增加产业资本的稳定性,必须牺牲银行,非对称降息的实质就是银行补贴产业资本。美元加息风暴即将到来,为了增加金融资本的稳定性,必须稳定和繁荣资本市场以及房地产市场,尤其是房地产市场。

向前看,明年最重要的任务就是保7%,在美元加息风暴的恶劣环境下,为了实现任务,降低实际住房按揭贷款利率以及降低实体企业融资成本将成为宏观调控政策的焦点。如果商业银行继续惜贷的话,央行总量宽松政策无法传递到住户部门和企业部门,持续不对称降息也不是天方夜谭。

向前看一年,沿着刚才探讨的思路,你会发现,有两类公司,特别具有投资价值:

第一类,房地产双重受益。降息有利于地产销售,缓解投资下行趋势。今年以来地产销售持续下行至9月份的-8.6%,虽然10月份二、三线城市限购放开之后整体销量回升,但销量累计同比仍然在-7.6%的低位。降息一方面降低购房者贷款月供,提升购房需求;另一方面降低地产商融资成本,缓解投资下行趋势。

第二类,非银金融、公用事业、轻工和农业直接受益。负债率高、融资成本高、财务费用占利润比高的行业在降息背景下最受益。用财务费用/带息债务来测算行业的融资成本,非银金融、公用事业、轻工、建材、农业的融资成本均在4.5%以上;用财务费用占息税前利润比重来测算债务负担,钢铁、农业、军工、非银金融、轻工、公用事业、有色金属的占比均高于40%。

文/国泰君安策略团队 乔永远/戴康/王德伦/罗雨

【降息超市场预期,A股展开冬季攻势】

降息全面超出市场预期。我们之前报告中反复强调降息的时间窗口和合理性已经充分具备,但是我们觉得和市场的预期相比明显是激进并且时间点在提前,A股冬季攻势随之展开。我们重申对2015年目标点位为3200点的判断,认为增量资金将会伴随着降息进一步入市。这次降息是这一轮降息周期里面第一次全面性名义利率的下降,降息或者说周期性的放松政策和改革是并行不悖的。我们认为这次降息的启动也意味着接下来降准周期将会在不远的未来逐渐启动。如果降息导致A股市场较快的上升,出现一波较快上升的过程,我们认为会缩短注册制出台的时间。在这一前提下,我们认为短期内市场风格正在转向大盘股票,在转向过程里,小盘股的相对收益正在比较快地下降。我们建议大家在市场风格上全面地转向大盘股,这也是我们在年度策略报告里所推荐的,增量资金入市对大盘股或者说价值型股票的追逐将会进一步加剧。关于降息对行业配置的影响,第一是重申年度策略报告中对非银板块,包括券商和保险2015年战略配置的观点。除此之外我们推荐地产、交运以及地产产业链的全部的领域,特别是上游的钢铁、水泥等。之前我们对银行板块的推荐,短期收益已经实现,超额收益窗口正在关上。

【信号作用更大,高风险品种进攻 (债券徐寒飞)】

降息对实际成本和银行资产配置行为影响不大。预期下周收益率曲线整体下行10bp。高风险品种,转债、城投、高收益债还有信用债等仍有进攻价值。

【券商是新经济和金融的引擎(非银金融赵湘怀)】

降息对信用交易是利好,也会导致券商产品更受青睐。推荐中信证券和方正证券作为补涨品种。保险推荐寿险新华保险和中国人寿以及综合性的中国平安和中国太保。

【地产板块受益,建议增持(房地产侯丽科、李品科)】

房地产板块受益,但是幅度可能没有过去那么大,建议增持。缓解开发商资金状况。高弹性品种泰禾集团和阳光城受益,大盘股推荐招商地产和保利地产。

【高负债航空航运并不受益,推荐大秦铁路(交运郑武)】

降息对交运板块的影响,一是对业绩的影响,二是贴现率的影响。航空航运公司因美元浮息负债反而可能有汇率风险。看好大盘股,推荐高分红低估值大秦铁路。

【对基建需求为主地区有明显改善(建材鲍雁辛)】

行业基本面角度,三北地区水泥股:华北冀东和金隅、东北亚泰、西北青松和天山。高负债率有参股券商和地产业务的公司,推荐中国玻纤、亚泰集团、金隅股份

降息超市场预期,A股展开冬季攻势(策略乔永远)

信号作用更大,高风险品种进攻 (债券徐寒飞)

对实际成本和银行资产配置行为影响不大。市场一方面会预期央行货币政策宽松态度,第二会预期进一步的宽松,预期下周收益率曲线整体下行10bp。债券品种上建议高风险品种,转债、城投、高收益债还有信用债等仍然具有进攻价值,基于现在比较平坦的曲线需要控制久期进行波段操作。

券商是新经济和金融的引擎(非银金融赵湘怀)

券商是新经济和金融的引擎。降息对信用交易是利好,也会导致券商产品更受青睐。预计2015年上半年板块会出现较大幅度的上涨,推荐中信证券和方正证券作为补涨的品种。降息对保险是利好,有利于保费收入的增长。保险公司投资收益率往上走会是一个不变的趋势。非银金融整体有三个催化剂。一个是互联网金融;第二个是国企改革;第三个是监管的放松。保险我们推荐寿险新华保险和中国人寿以及中国平安和中国太保这种综合性的保险公司。综合金融首推经纬纺机。

地产板块受益,增持(房地产侯丽科、李品科)

房地产板块受益,但是幅度可能没有过去那么大,建议增持。缓解开发商的资金状况。维持2015年新开工和地产投资增速都是个位数的判断。高弹性品种泰禾集团和阳光城受益,大盘股推荐招商地产和保利地产。

高负债航空航运并不受益,推大秦铁路(交运郑武)

利率下行对交运板块的影响包括两方面,一个是对业绩的影响,第二个是贴现率的影响。航空航运公司因美元浮息负债反而可能有汇率风险。交运板块看好大盘股,推荐高分红低估值的大秦铁路。

对基建需求为主地区有明显改善(建材鲍雁辛)

行业基本面角度,降息对以基建需求为主的地区有明显的改善作用。三北地区的水泥股:华北、东北和西北。华北的冀东和金隅,东北的亚泰,西北的青松和天山。找高负债率公司加上有参股券商和地产业务的公司,推荐中国玻纤、亚泰集团、金隅股份。

(文|柳叶刀 21世纪经济报道-飞笛资讯首席 研究员)

已经没有什么力量能阻止人们自HIGH了!微博上御览朝政般的大V,朋友圈里无事忙的自拍族,上了瘾主动制造话题的明星……还有曾经高大上的券商研究员们,原来是一家人,生命不止、自HIGH不已。

君不见,央行只是做了一个小小的动作,似乎所有的股市、房市、国事……还有涉及全球的“球”市都热闹起来:国内连篇累牍的报道,海外市场也跟着骚动不已。真有那么大事儿?别逗了,自HIGH的另一个意思就是YY,YY上瘾也是一种病,到底是什么病?

央行渴望症

这几年日本流行一个词:小确幸,小的、但是确定性的幸福。央行从来都不能直接刺激经济增长,也没有任何证据它可以多大程度上间接刺激经济增长。它不过是很多人的“小确幸”:可以降低部分贷款方的成本,让部分企业负债端成本降低,往往可以刺激资本市场增长,从而造成财富的再分配。在生产力提升速度相对稳定的情况下,这种表面繁荣,只不过把钱从穷人的腰包掏到富人的腰包里,以资本市场的相对繁荣掩盖了生产力提升乏力的事实。

在全球生产力提升失速的情况下,央行似乎成了所有国家的诺亚方舟,经济不发展,您不找企业家,不找科学家,只找银行家,这不是一种无可奈何花落去、死马当活马医的选择吗?之所以全球眼巴巴看着央行,正是因为,对大多数国家来说,别的增长手段已经用尽:生产效率增长手段、资源增加手段、人口红利手段、甚至财政手段……只剩下货币手段。日本如是 ,欧洲如是,中国、美国的部分政策也如是。区别在于:美国还有页岩气,还有领先全球的IT技术;中国还有大财政政策,还有几年的城镇化、信息化、全球化和人口现代化的后半场红利——但是,环比增速下滑也是不争的事实,无法与趋势作对。

所以,当央行只是非对称小幅降息,就引发一片欢呼的时候,应该说:这是病,得治。就像掉入冰洞里的身着背心裤衩的莽汉,看到天上下雨,就高兴得不得了?那些带着温度的雨滴还是很快会化成冰的。

换言之,这种央行渴望症,只能证明实体经济基本面很差,差到必须动这波冰雨,而且不是四万亿式的瓢泼大雨,您跟着莫名高兴什么?

YY预防针

其实,央行岂能如此不自知,倘若它能妙手回春还用逼到墙角才下手?因此,在政策发布之后的第一时间,新任央行首席经济学家,从海外大行跳槽体制内的首席经济学家马骏就出来打预防针了:货币政策并未转向,次日人民日报也对此定调。

此针专治YY,以彼之道、还施彼身,马骏这针就是扎在前同行的穴道上。当然了,中国市场只能唱多,你由不得别人不假装高潮——况且,资本市场中短期内也确实有因此促进上涨的动力。尽管,这与经济基本面无关,甚至只能说明基本面更差。

“货币政策尚未转向”的内涵是什么?中国刺激经济增长的手段尚且没有弹尽粮绝的地步,央行自然也不必急于出手,迹象很多:第一,中国的财政政策仍然在收缩,特别是地方债改革并未止步;第二,中国的货币并未主动贬值,实际上在跟随美元上涨,且高于强势美元的涨速,相对于全球95%的货币涨的更快;第三,减税、放松管制等政策都美元特别加力;第四,结构化放松政策,如农信社、股份行的存准没有进一步降低,整体存准也没有……

这只能说明,在央行的政策和目标序列里,利率市场化、汇率市场化、控制通胀等序列仍然显著高于刺激经济这个目标。

央行真相

如果说市场关注点都在央行降息意在刺激经济,而我们认为央行此次政策主要不是为了刺激经济,那它为了什么?

第一,意在顺应CPI走势降低实际利率。10月中国CPI只有1.6%,去掉食品后只有1.2%,无论是因为资源降价导致的输入型通缩,还是因为工资上涨减速,结果都是一样的,CPI已经显著低于2%的理想均衡点。由于通胀降低,虽然基准利率没有变化,但是实际利率是在提高的。央行借此顺水推舟,降低基准利率未必有特别含义。

第二,意在降低城投债、央企债务等贷款方成本,也是定向降息。今年以来,银行的综合贷款利率实际是小幅上升的,Q3为6.97%,Q2为6.96%。这说明银行惜贷吗?别扯了,贷款给地方政府的利率是在下降的,真正优质企业的利率也是下降的,在降息前不少地方房贷利率也出现下降。这说明,货币整体上并不是特别紧张,而是优质贷款对象稀缺。此时降息,只能是降低这些贷款存量的成本,而没有增加总贷款量,对竞争力差的中小企业、产能过剩行业等高风险对象的利率几乎是毫无影响的。2015年会有大量城投债到期,加上铁路、棚改等资金需求量巨大而现金流稀缺,这次降息说明其主要目的仍然是“定向降息”;与此前针对中小银行的定向降准、针对银行间市场的SLF等多种创新工具异曲同工。

第三,顺带推送利率市场化。此次值得关注的是,贷款利率上浮区间的扩大,显示出对一般储户的关注——在很多年里,他们都是被合法剥削的对象——也顺带推进了利率市场化,既然上浮了就不会再下浮了。

结论是:我们不排除央行改革也有“进三步,退一步”的路径选择,但是,我们更倾向于相信,现在还没有到央行大幅出手的时候,否则应该率先降准、或同时降准,此次降息更像是另一种定向货币政策。当然,短期它可能会刺激股市、房市,但是,认为这一定导致后续系列降息、降准是一种“常态看法”,在新常态下,理由是不充分的——除非,经济仍然加速下滑,那么,这也不能被视为好消息。

至于分析师们的狂欢,除了职业唱多需求使然,也许大多数还生活在常态思维当中吧,尽管口里天天Blabla念叨新常态,实则风声鹤唳、小题大做。这种顽固的慢性病,就像焦渴症、也叫糖尿病,很难治。

chuxuezheah 发表于 2014-11-24 07:56

看文章总见美人,干扰我的思维啊。的确,我也这样认为

充实每一天 发表于 2014-11-23 12:04

降息给深化改革带来难得机遇

在经济增长急速下行探底时,启动货币政策相对短期的逆周期调节,是合乎 ...

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏