作者:盈创世纪总裁 韩冬

期权的正解是工具,而非投资标的。

2015年2月9日星期一,对于中国资本市场来说,是一个具有划时代意义的一天。这一天上证50ETF期权正式上市,从此中国资本市场有了期权这一金融衍生工具,完成了股票、期货、期权的闭环,金融生态环境彻底改变,金融产品创新将进入飞速发展的阶段。

在期权上市的第一天,我们看到了管理层对期权的重视并寄予厚望,也看到了媒体及广大投资者对期权的关注和解读。但在这些解读中有很多的误解,这是因为对期权的不了解,也是因为还在用股票和期货的固有思维逻辑来看待期权。这让我们看到了在新金融时代普及期权知识、推广期权这一金融工具使用方法的重要性和意义。

“认购期权暴跌”“认沽期权暴跌”,这是今天我们在各大媒体看到的头条标题,期权是金融工具,而非投资标的,对期权的理解不能从资产的涨跌层面来理解。

在期权的世界里,百分之几十甚至百分之几百的价格波动很正常;在到期行权日所有的虚值期权都会归零,从涨跌幅上都是跌幅为百分之百。期权因为其固有的属性,期权报价的变化只是遵循其内在规律反映它与标的资产间的价格关系。

举个例子:

期权价=内涵价值+时间价值

我们以50ETF期权1503合约的各个行权价的期权报价为例,来解释期权价格的波动。假设所有行权价均为实值期权,时间价值和波动率不变的情况下,标的资产50ETF波动0.1,对各个行权价期权报价的影响。

我们看到上面的例子,只是内涵价值的变化,就对期权各个行权价位的期权价,产生如此不同差别的影响。在标的资产大幅波动时,期权报价的变化会更为剧烈,这是由于期权内在的定价规律导致的。

所以基于这个例子我们要了解的重点,第一,期权不是投资标的,不能拿来当股票期货一样炒作;第二,学习了解期权的重点是如何运用这一投资工具更好的管理现有的股票期货投资,而不是用来放大杠杆。

“剧烈波动、开户较少、这是小众市场”这是我看到的投资者对期权的又一误解。剧烈波动,之前我们已经解释了,今天的波动幅度在期权的世界里太平常不过,未来有更剧烈的涨跌幅让大家见到,但这并不重要。

开户较少,这是管理层对中国投资者的保护。能够发出这样感慨的恰恰是不了解期权的投资者,期权风险巨大,管理层严格把关期权市场参与者,正是为了不让不了解期权的投资者在这个市场里遭受损失,只有充分理解期权属性的投资者,才能运用期权这一金融工具。

说期权是小众市场并不准确,期权市场的繁荣是历史的趋势,未来会有更多的金融机构和懂得期权交易的个人投资者运用期权这一金融工具,更好地规避风险,更好地把握投资机会。在新的金融生态环境中、在新的金融生态链中,不懂得期权的运用,势必会被时代所淘汰。

在未来的金融市场中,投资者关注的重点,应是如何利用期权以更低的成本,把握股票期货的投资机会,降低持仓成本,规避市场风险,而不是仅仅关注期权价格的波动。

回顾中国首日期权市场交易情况。成交量相对较小,这是由于开户及持仓的限制所致,未来的繁荣是趋势不可阻挡。波动率在30-40%的水平,与模拟阶段的波动率水平相当,国外其他市场的波动率水平,由于市场周期不同,环境不同,投资者参与度不同等各种不同因素不具备与中国市场的可比性。

报价及价格变动,由于首日即采取做市商参与,各大做市商准备充分,各行权价期权报价均处于合理水平,未出现过大的报价偏差,期权交易首日中国期权市场报价就已达到成熟资本市场水平,可以说期权上市首日中国资本市场完胜。(阿尔法工场:alpworks)

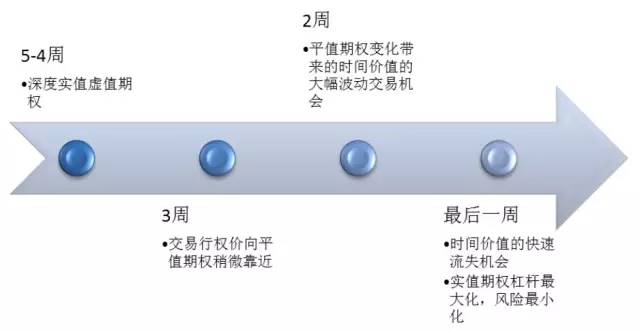

附:韩冬期权交易周期

——图表来源:《期权就这么简单》第106页。

——图表来源:《期权就这么简单》第106页。

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏